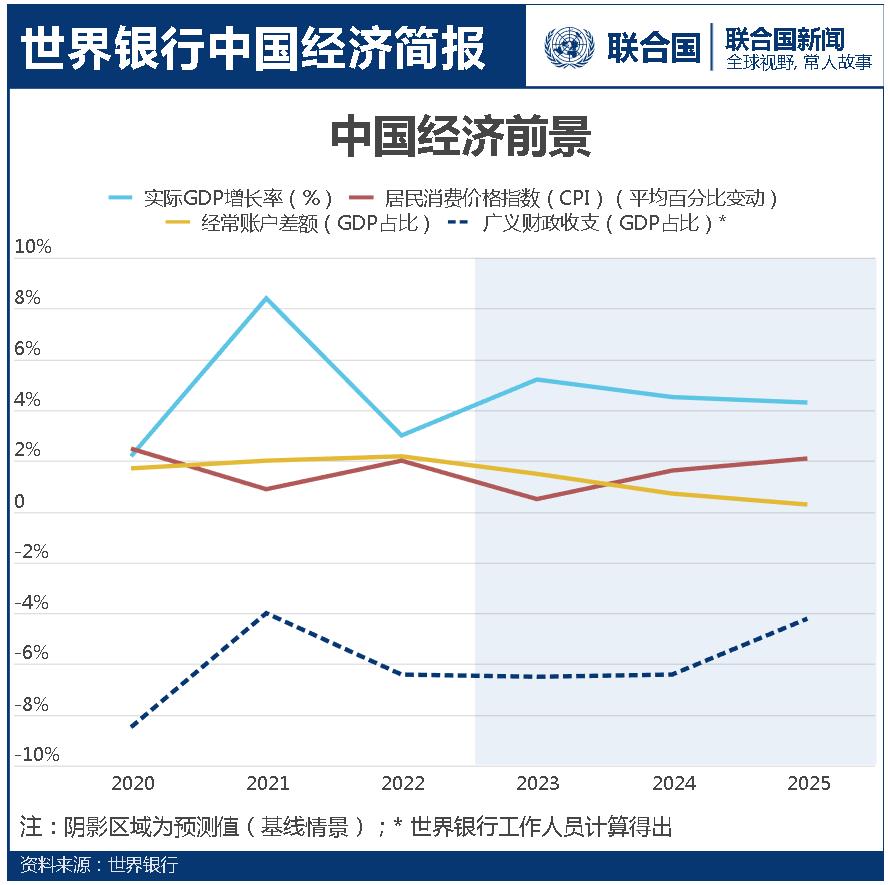

世界銀行本周發(fā)布的最新一期《中國經(jīng)濟簡報》Opens in new window指出,在服務需求增加、制造業(yè)投資保持韌性和公共基礎設施刺激措施的推動下,2023年中國經(jīng)濟活動有所回升。然而,經(jīng)濟的表現(xiàn)仍有波動,通貨緊縮壓力持續(xù)存在,消費者信心依然不足。報告預計2023年中國經(jīng)濟增速為5.2%,2024年將放緩至4.5%。

這份題為“何去何從——駕馭后疫情時代中國經(jīng)濟增長路徑”的簡報指出,今年前三季度,在服務需求、較有韌性的制造業(yè)投資和公共基建的推動下,中國實際國內(nèi)生產(chǎn)總值(GDP)同比增速提高至5.2%。

經(jīng)濟重啟帶來了一季度經(jīng)濟活動的激增,但增長勢頭在二季度迅速放緩,然后在三季度又有所恢復。這種不穩(wěn)定的增長表現(xiàn),加上持續(xù)的通縮壓力和仍然疲軟的消費者信心,表明經(jīng)濟復蘇仍然脆弱。

報告預計2023年全年實際GDP增長將恢復至5.2%,比6月期《中國經(jīng)濟簡報》的預測低0.4個百分點。隨著消費者信心逐步恢復以及政策刺激發(fā)揮作用,經(jīng)濟增長勢頭近期有望企穩(wěn),但房地產(chǎn)行業(yè)和外部需求的持續(xù)疲軟會給短期增長前景蒙上陰影。

預計2024和2025年GDP增速將分別降至4.5%和4.3%,這既反映了短期阻力,也反映了日益增加的結構性制約,包括債務水平過高、人口老齡化和持續(xù)的經(jīng)濟失衡。

報告指出,上述前景存在顯著下行風險。房地產(chǎn)市場低迷的持續(xù)時間可能長于預期,從而影響消費者信心和支出,并給上游供應商和債權人帶來壓力。這會進一步擠壓地方政府收入、抑制公共投資。

從外部來看,如果由于金融條件緊于預期和地緣政治緊張局勢加劇而導致全球需求疲軟,中國經(jīng)濟會很容易受到影響。另外,氣候變化以及它所造成的近幾十年來日益頻繁的極端天氣事件也構成下行風險。

相比之下,強于預期的政策支持和結構性改革的進一步進展會給上述前景帶來上行風險。

報告指出,中國政府需要提供持續(xù)的政策支持和開展更深層的結構性改革,以對沖經(jīng)濟下行風險、遏制通縮壓力并恢復各方信心。鑒于地方政府面臨嚴峻的財政約束,把經(jīng)濟刺激措施的更多融資責任轉給中央將有助于擴大必要財政空間。

最近通過的預算調(diào)整方案,計劃增發(fā)國債以支持災后恢復重建和提高防災救災能力,是在這方面一個值得歡迎的舉措。但要解決地方財政的結構性失衡并有效處理地方政府融資平臺的債務問題,還需要深化政府間財政體制改革。這包括對地方政府融資平臺進行機構和財務重組,例如分拆純商業(yè)資產(chǎn)或者將其剝離。同樣,在房地產(chǎn)行業(yè)實行短期監(jiān)管放松和提供流動性支持的同時,還要制定解決企業(yè)債務積壓的框架。

報告同時指出,未來中國實現(xiàn)更加綠色和更可持續(xù)的增長將有賴于更強勁的消費增長。通過實施加強社會安全網(wǎng)、放寬戶籍制度和促進普惠金融的政策,可以鼓勵家庭減少儲蓄、增加消費。

世行報告指出,投資減速是近年中國整體增長放緩的關鍵因素之一。隨著總投資增速的下降,投資結構也發(fā)生了明顯轉變。房地產(chǎn)業(yè)的長期低迷導致房地產(chǎn)投資持續(xù)大幅下滑,近兩年累計下降18%。相比之下,回報通常更高的制造業(yè)投資具有更強的韌性,同期累計增長16%。制造業(yè)投資的韌性在一定程度上是對一些產(chǎn)品需求激增的回應,如電動汽車、電池和其他低碳技術,同時也反映了政府對半導體等重點制造業(yè)部門的愈發(fā)支持。

然而,GDP在中期的穩(wěn)健增長不僅需要有力的制造業(yè)投資,還有賴于更強勁的消費增長。由于房地產(chǎn)企業(yè)的資產(chǎn)負債表制約和住房需求的長期下降,預計房地產(chǎn)投資將繼續(xù)低迷。即使制造業(yè)投資保持韌性,中國的總體投資率很可能穩(wěn)定在一個低于疫情前水平的位置上。盡管投資增速下降是中國經(jīng)濟的一項必要調(diào)整,但消費增長需要加快以彌補總需求增長放緩的影響。此外,雖然投資轉向制造業(yè)帶來了資本配置效率的短期改善,但投資規(guī)模的快速擴大和政府支持的日益增加可能導致某些行業(yè)產(chǎn)能過剩和效率低下。

結構性改革對于促進擴大消費的經(jīng)濟再平衡以及化解資本配置效率低下的風險都至關重要。沿著最近的表態(tài),政策制定者應當再次把重點放在實施結構性改革上,采取旨在加強法治、監(jiān)管獨立性、促進競爭和確保公平競爭環(huán)境的具體措施,這有助于確保資源被分配到生產(chǎn)率最高的部門和企業(yè)。深化金融領域改革將增強市場化的金融中介作用。提高財政體系累進性、深化戶籍制度改革、發(fā)展普惠金融等措施將促進居民消費增長。

世界銀行:預計2024年中國經(jīng)濟增速放緩至4.5%