最新的統(tǒng)計(jì)公報(bào)顯示,2022年深圳全市常住人口為1766.18萬(wàn)人,而2021年年末,深圳全市常住人口為1768.16萬(wàn)人,一年時(shí)間減少了1.98萬(wàn)人。

其實(shí),不止是深圳,四大一線城市中,全部錄得人口負(fù)增長(zhǎng)。廣州2022年常住人口減少7.65萬(wàn)人,是32年來(lái)首次負(fù)增長(zhǎng)。北京2022年減少4.3萬(wàn)人,上海減少13.54萬(wàn)人。全部一線城市人口進(jìn)入負(fù)增長(zhǎng)階段。

“北上廣深”一直是高校畢業(yè)生的第一選擇,然而,多年過(guò)去,一線大城市的強(qiáng)競(jìng)爭(zhēng)、高成本以及落戶難等現(xiàn)實(shí)問(wèn)題,開(kāi)始讓當(dāng)年選擇了這些城市的外來(lái)就業(yè)者產(chǎn)生了“逃離”的想法,與此同時(shí),隨著熱點(diǎn)二線、三四線城市人才支持政策逐步加碼,以及城市快速發(fā)展之下,正逐步縮小收入差距,進(jìn)而促進(jìn)二線、三四線城市人口呈現(xiàn)流入狀態(tài)。

一線城市人口加速“出逃”

相對(duì)于廣深,京滬人口負(fù)增長(zhǎng)相對(duì)容易理解,是主動(dòng)控制的結(jié)果。

作為全國(guó)第一座減量發(fā)展的城市,自2017年起,北京人口已連續(xù)六年負(fù)增長(zhǎng),累計(jì)減少近12萬(wàn)人。此前上海也提出過(guò)要控制人口規(guī)模,除2022年外,2015年、2017年都曾短暫出現(xiàn)過(guò)負(fù)增長(zhǎng)。

但深圳、廣州的負(fù)增長(zhǎng),似乎有更多“轉(zhuǎn)折”意味。

六普到七普的十年間,深圳、廣州常住人口分別增長(zhǎng)713.65萬(wàn)人、597.58萬(wàn)人,是全國(guó)增量最高的兩座城市。2022年的負(fù)增長(zhǎng),是深圳自1979年建市以來(lái)常住人口首次下降,對(duì)廣州同樣罕見(jiàn)。

且值得注意的是,包括廣深在內(nèi),整個(gè)珠三角都呈現(xiàn)出流動(dòng)人口減少的態(tài)勢(shì)。

2022年,廣東省外流動(dòng)人口減少了69.2萬(wàn)人。在珠三角9個(gè)城市中,除珠海有1.05萬(wàn)人的增長(zhǎng)外,其余城市常住人口全部出現(xiàn)下跌的態(tài)勢(shì)。

數(shù)據(jù)來(lái)源:各地統(tǒng)計(jì)局 和訊房產(chǎn)整理

對(duì)此,專家指出,去年廣東省(尤其是珠三角地區(qū))由于受疫情影響,部分行業(yè)用工需求下降,一些原來(lái)在廣東務(wù)工的外省流動(dòng)人口返鄉(xiāng)就業(yè)。受此影響,去年廣東常住人口出現(xiàn)了幾十年來(lái)的首次下降。在此情況下,深圳、佛山、東莞常住人口減少,并不令人意外。

此外,戶籍政策調(diào)整也是影響人口規(guī)模的因素之一。2021年,深圳戶籍政策出現(xiàn)了調(diào)整。大專學(xué)歷不再直接核準(zhǔn)落戶,將核準(zhǔn)類學(xué)歷型人才的底線要求調(diào)整為全日制本科;夫妻投靠基本要求由結(jié)婚時(shí)間及被投靠人入深戶時(shí)間滿2年調(diào)整為滿5年;老人隨遷將子女入深戶時(shí)間要求由8年調(diào)整為15年;

除了疫情及政策影響之外,專家指出,受房?jī)r(jià)及生活成本影響,大城市對(duì)中低收入群體的吸引力正在降低。在無(wú)法保證收入更快增長(zhǎng)的前提下,他們?cè)诖蟪鞘欣^續(xù)生活下去會(huì)面臨更大的困難。

新一線城市人口凈流入強(qiáng)勁

(注:正值為人口流入,負(fù)值為人口流出;持續(xù)流入表示為2021年、2022年人口均呈流入態(tài)勢(shì),持續(xù)流出表示為2021年、2022年人口均呈流出態(tài)勢(shì),流入轉(zhuǎn)流出表示為2021年為人口流入、2022年為人口流出,流出轉(zhuǎn)流入表示為2021年為人口流出、2022年為人口流入;下同)

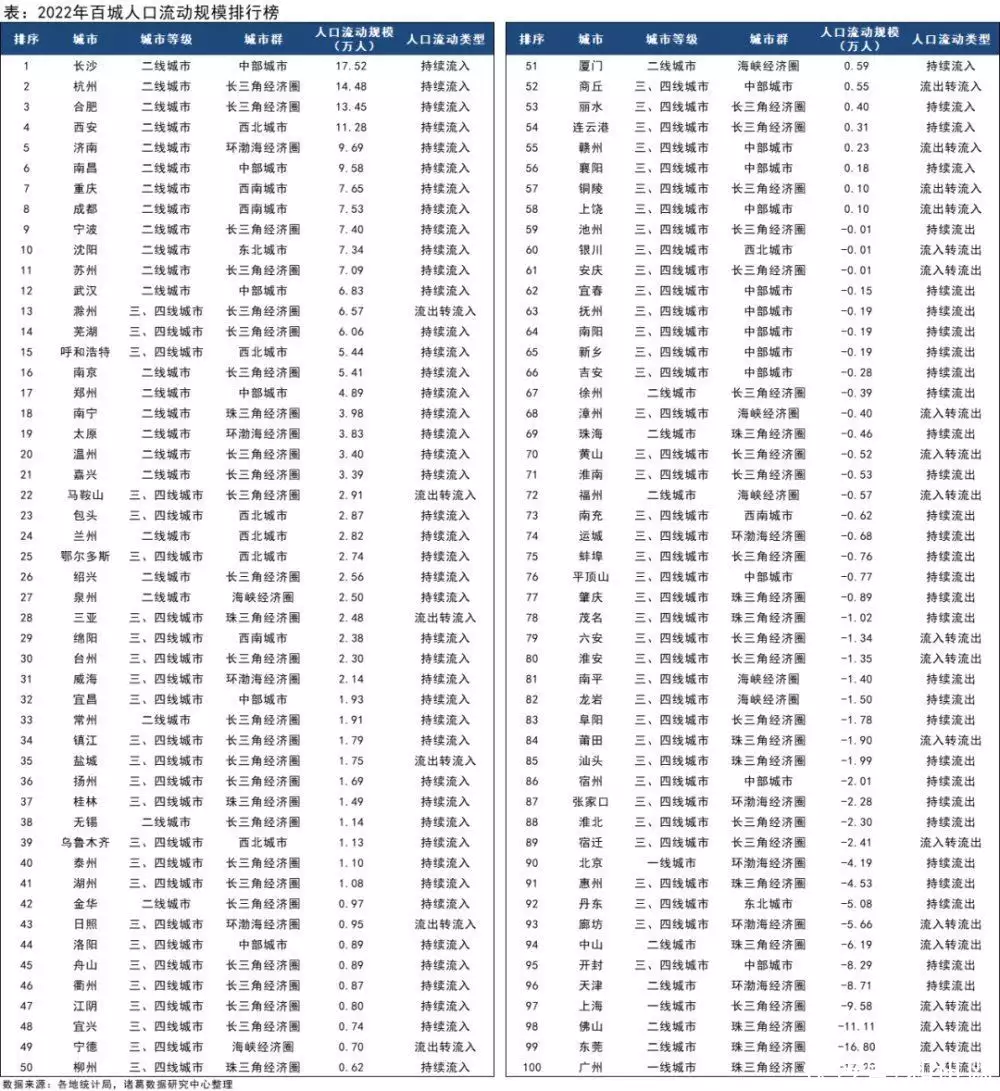

從諸葛數(shù)據(jù)研究中心監(jiān)測(cè)的100個(gè)重點(diǎn)城市來(lái)看,2022年人口凈流入的城市有58城,較上年減少5城;人口凈流出的城市有42城,較上年增加5城。從各大經(jīng)濟(jì)圈的人口流動(dòng)變化來(lái)看,長(zhǎng)三角經(jīng)濟(jì)圈、中部城市、西北城市及西南城市人口呈持續(xù)流入態(tài)勢(shì)。

而海峽經(jīng)濟(jì)圈與珠三角經(jīng)濟(jì)圈則由前兩年的人口流入變?yōu)榱鞒觯渲校槿墙?jīng)濟(jì)圈2022年人口流出高達(dá)53.53萬(wàn)人。

由于珠三角地區(qū)以民營(yíng)經(jīng)濟(jì)、出口制造業(yè)為主,2022年受到疫情影響大幅受挫,導(dǎo)致外來(lái)務(wù)工人員流出,隨著經(jīng)濟(jì)回升,預(yù)計(jì)今年珠三角人口流出現(xiàn)象將會(huì)大幅好轉(zhuǎn)。

從人口流入城市排行榜來(lái)看,長(zhǎng)沙躍居首位,2022年人口凈流入量達(dá)17.52萬(wàn)人,長(zhǎng)沙作為湖南省的省會(huì)城市,近年來(lái)憑借設(shè)立的多個(gè)浪漫景點(diǎn)成為了火熱的“網(wǎng)紅”打卡城市,人口持續(xù)流入也是在預(yù)料之內(nèi)。

杭州、合肥、西安人口流入量位列第二三四,量級(jí)均在10萬(wàn)以上。杭州是老牌的長(zhǎng)三角核心城市,擁有優(yōu)質(zhì)的配套環(huán)境以及就業(yè)機(jī)會(huì),并且近年來(lái)出臺(tái)了多輪人才吸引政策,人口長(zhǎng)期穩(wěn)定流入;

同時(shí),被譽(yù)為“最強(qiáng)風(fēng)投城市”的合肥,不僅坐擁長(zhǎng)鑫存儲(chǔ)、晶合等一眾半導(dǎo)體龍頭企業(yè),還有牽手多家新能源汽車頭部企業(yè),不僅留住了本地人才,還吸引外地人才的流入。

濟(jì)南以9.69萬(wàn)人口流入量躋身前五,濟(jì)南城市的吸引力提升,與濟(jì)南在全國(guó)較早放開(kāi)戶籍有直接有關(guān),更與國(guó)家戰(zhàn)略下濟(jì)南的城市發(fā)展、產(chǎn)業(yè)壯大、居住等生活成本創(chuàng)造的綜合優(yōu)勢(shì)密不可分。

除此之外,南昌、重慶、成都、寧波、沈陽(yáng)、蘇州等省內(nèi)熱點(diǎn)中心城市仍然較受人口青睞,2022年人口凈流入量級(jí)均在7萬(wàn)人以上。武漢在2022年疫情影響明顯減退下,人口流入增速較上年明顯降低,但在產(chǎn)業(yè)豐富的支撐下也能夠保持流入態(tài)勢(shì)。

人口流動(dòng)背后的房?jī)r(jià)與產(chǎn)業(yè)

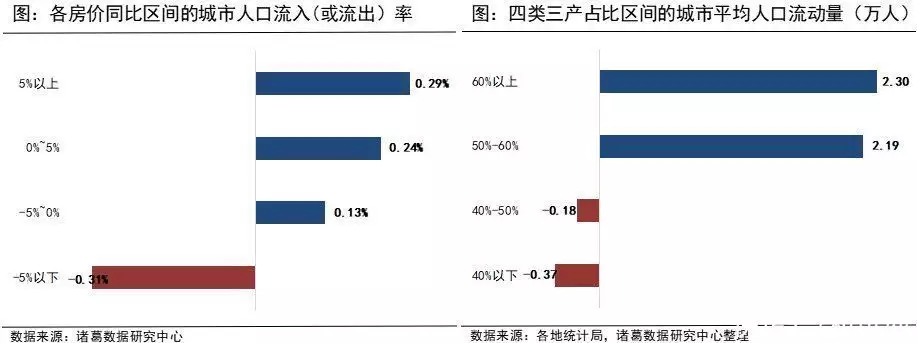

對(duì)比2022年人口流動(dòng)情況與房?jī)r(jià)漲跌幅度來(lái)看,人口流動(dòng)變化與房?jī)r(jià)之間的具有一定相關(guān)性,人口流出較為嚴(yán)重的城市,房?jī)r(jià)下行壓力也較大;人口流入率高的城市,則房?jī)r(jià)漲勢(shì)較為堅(jiān)挺。

諸葛數(shù)據(jù)研究中心提供的數(shù)據(jù)顯示,房?jī)r(jià)同比在-5%以上的城市呈現(xiàn)人口流入狀態(tài),且房?jī)r(jià)漲幅在5%以上的人口流入率最高,為2.9%,0%-5%區(qū)間的人口流入率次之,為0.24%,-5%~0%房?jī)r(jià)同比區(qū)間的人口流入率為0.13%;房?jī)r(jià)同比在-5%以下的城市呈現(xiàn)明顯人口流出態(tài)勢(shì),人口流出率高達(dá)0.31%。

此外,往往城市的公共服務(wù)配套與產(chǎn)業(yè)結(jié)構(gòu)齊全,具備更多就業(yè)機(jī)會(huì),人口流入量也會(huì)走高。根據(jù)數(shù)據(jù)顯示,一般情況下,第三產(chǎn)業(yè)占比高的城市,則人口流入率相對(duì)較高,兩者之間存在一定的正相關(guān)性。

數(shù)據(jù)顯示,2022年第三產(chǎn)業(yè)占比在50%以上的城市群體呈現(xiàn)較為明顯的人口流入特征,其中,第三產(chǎn)業(yè)占比達(dá)60%以上的城市平均人口流入量為2.3萬(wàn)人,占比在50%-60%的平均人口流入量為2.19萬(wàn)人;50%以下的城市則面臨人口流失壓力,其中,占比在40%-50%的城市平均人口流出量為0.18萬(wàn)人,占比在40%以下的城市平均人口流出量為0.37萬(wàn)人。但值得注意的是,作為三產(chǎn)占比較高的北京、上海、廣州這3個(gè)一線城市,占比均在70%以上,人口卻呈現(xiàn)流出現(xiàn)象,主要是由于過(guò)高的生活成本擠壓人才流入。

諸葛數(shù)據(jù)研究中心分析認(rèn)為,人隨著產(chǎn)業(yè)走,且人口流動(dòng)與房?jī)r(jià)呈現(xiàn)正相關(guān)。根據(jù)2021年、2022年人口持續(xù)流入的城市共計(jì)48個(gè),包括長(zhǎng)沙、杭州、合肥、西安等多個(gè)熱點(diǎn)二線城市,這些城市的房?jī)r(jià)上漲動(dòng)力較足。

其次為持續(xù)流出的城市,有27個(gè),包含池州、宜春、撫州等,主要以三四線城市為主,這些城市除了北京、天津外,多為經(jīng)濟(jì)欠發(fā)達(dá)城市,缺乏產(chǎn)業(yè)支撐,人口吸附能力較弱。

流入轉(zhuǎn)流出的城市有15個(gè),包括廣州、佛山等少數(shù)一二線城市及黃山、安慶等大多數(shù)三四線城市,根據(jù)影響因素主要分為兩類城市隊(duì)伍,一類是以佛山、東莞等為代表的,受疫情影響產(chǎn)業(yè)幾近停滯加之經(jīng)濟(jì)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,導(dǎo)致務(wù)工人口加速流失;另一類是以黃山、安慶等三四線城市為代表的,城市本身經(jīng)濟(jì)支撐不足、產(chǎn)業(yè)動(dòng)力弱化,導(dǎo)致人口從流入轉(zhuǎn)為流出。流出轉(zhuǎn)流入的城市共計(jì)10個(gè),由滁州、馬鞍山、上饒、贛州等三四線城市全覆蓋,人口持續(xù)流出城市面臨房?jī)r(jià)下行壓力。