近日,中國建筑業協會發布了《2023年建筑業發展統計分析》。 截至2023年底,全國建筑業企業 (指具有資質等級的總承包和專業承包建筑業企業,不含勞務分包建筑業企業,下同) 相關數據如下:

全文如下

一、2023年全國建筑業基本情況

(一)建筑業增加值增速連續兩年高于國內生產總值增速,支柱產業地位穩固

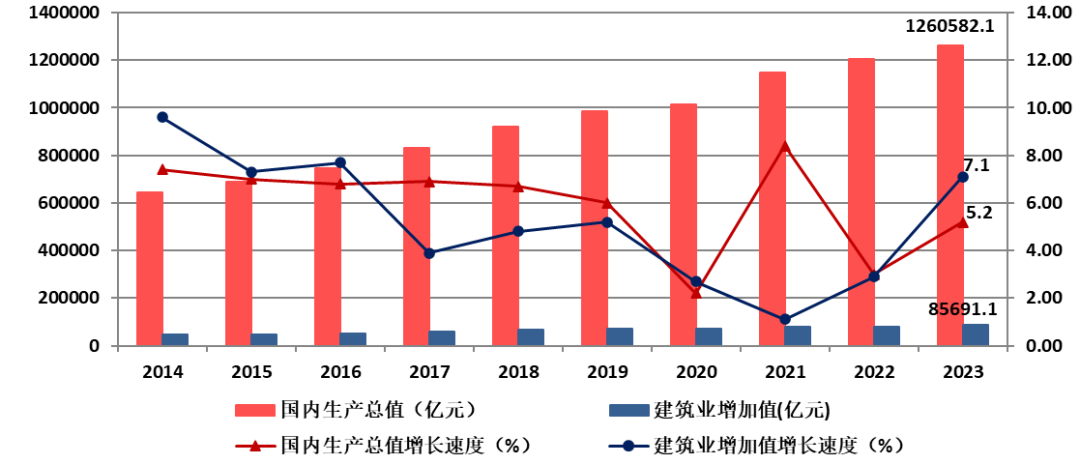

經初步核算,2023年全年國內生產總值1260582.1億元,比上年增長5.2%(按不變價格計算)。 全年全社會建筑業實現增加值85691.1億元,比上年增長7.1% (按不變價格計算),增速高于國內生產總值1.9個百分點(圖1)。

圖1 2014-2023年國內生產總值、建筑業增加值及增速

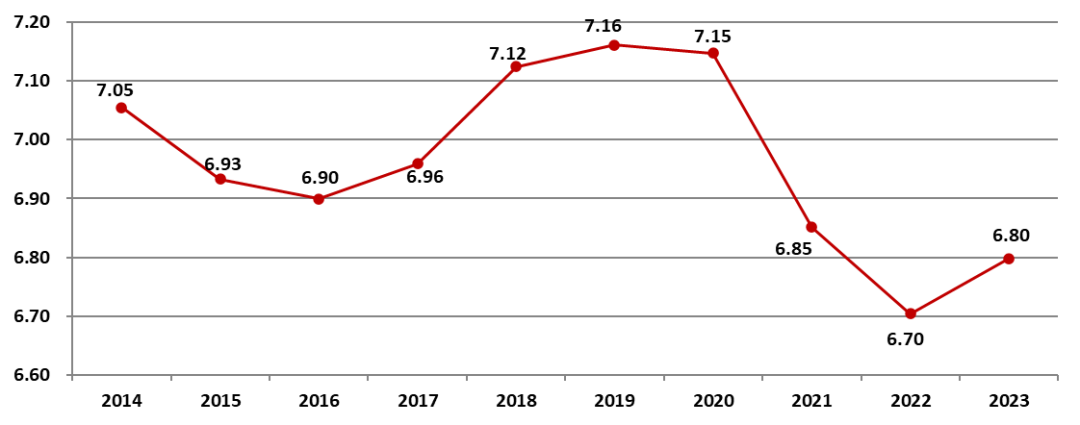

自2014年以來,建筑業增加值占國內生產總值的比例始終保持在6.70%以上,2023年為6.80%(圖2),建筑業國民經濟支柱產業的地位穩固。

圖2 2014-2023年建筑業增加值占國內生產總值比重

(二)建筑業總產值持續增長,竣工產值和在外省完成產值同步上升

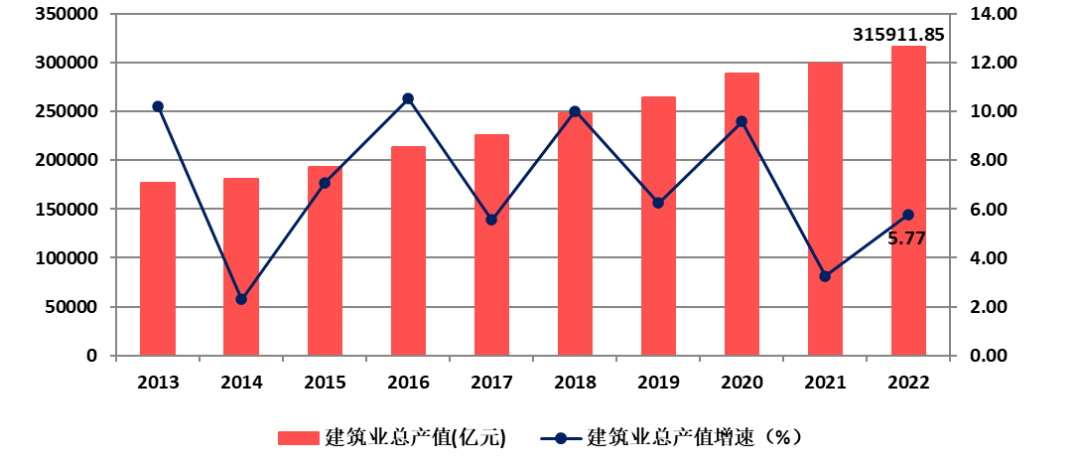

2014年以來,隨著我國建筑業企業生產和經營規模的不斷擴大, 建筑業總產值持續增長,2023年達到315911.85億元,比上年增長5.77%。增速較上年提高2.52個百分點 (圖3)。

圖3 2014-2023年全國建筑業總產值及增速

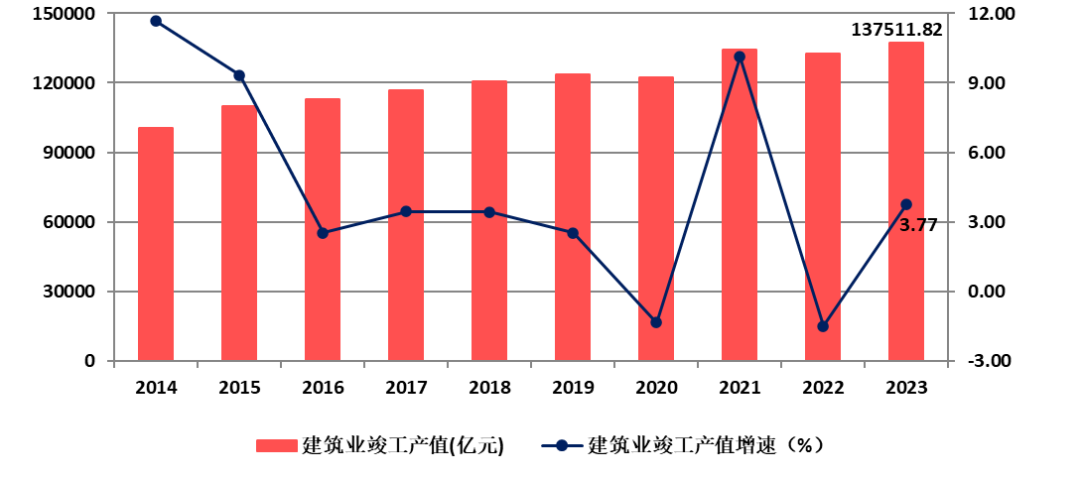

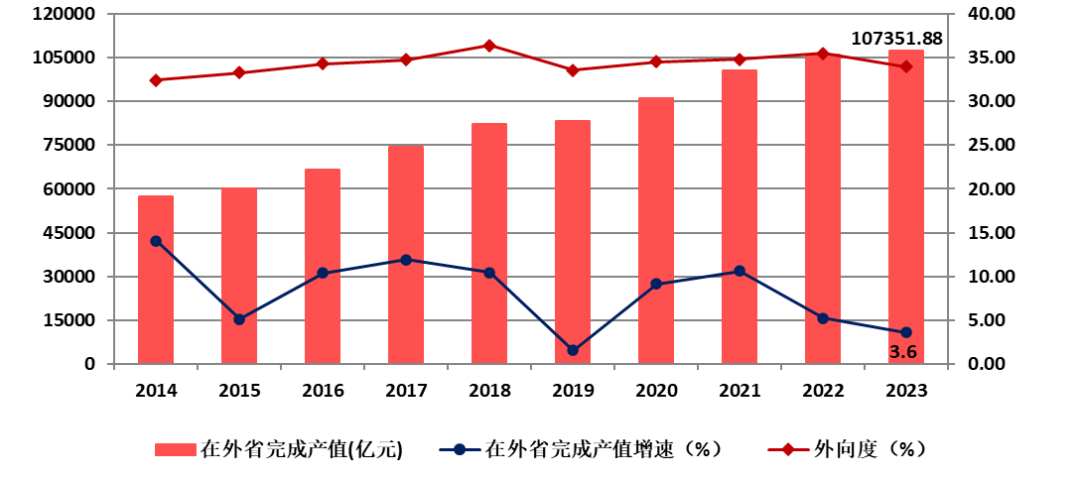

近10年間,建筑業竣工產值、在外省完成產值基本與建筑業總產值同步增長。2023年建筑業竣工產值達到137511.82億元,比上年增長3.77%(圖4);在外省完成產值達到107351.88億元,比上年增長3.6%;建筑業企業外向度在32%至37%之間波動,2023年為33.98%(圖5)。

圖4 2014-2023年全國建筑業竣工產值及增速

圖5 2014-2023年全國建筑業外向度、在外省完成產值及增速

(三)建筑業從業人數和企業數量雙增加,勞動生產率出現下滑

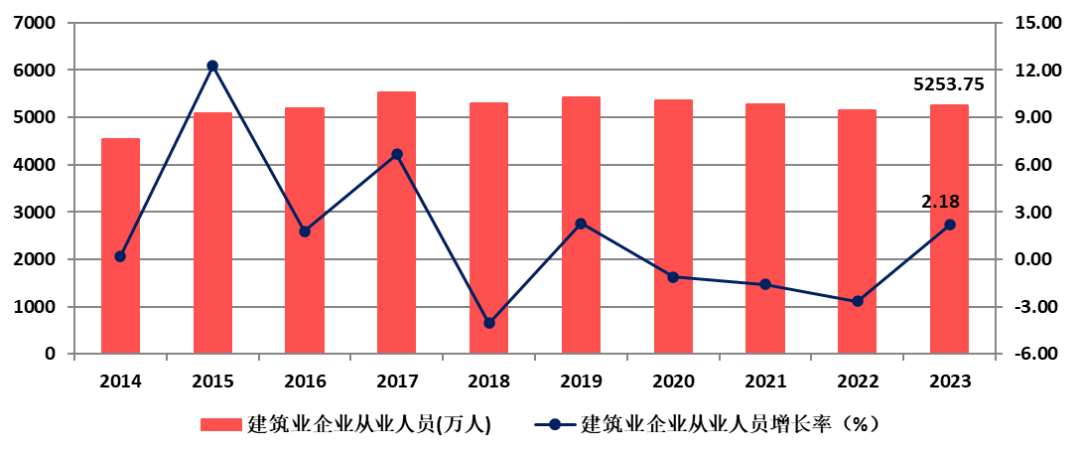

2023年, 建筑業從業人數5253.75萬人,比上年末增加112.15萬人,增長2.18%,結束了連續三年減少的態勢(圖6)。

圖6 2014-2023年建筑業從業人數增長情況

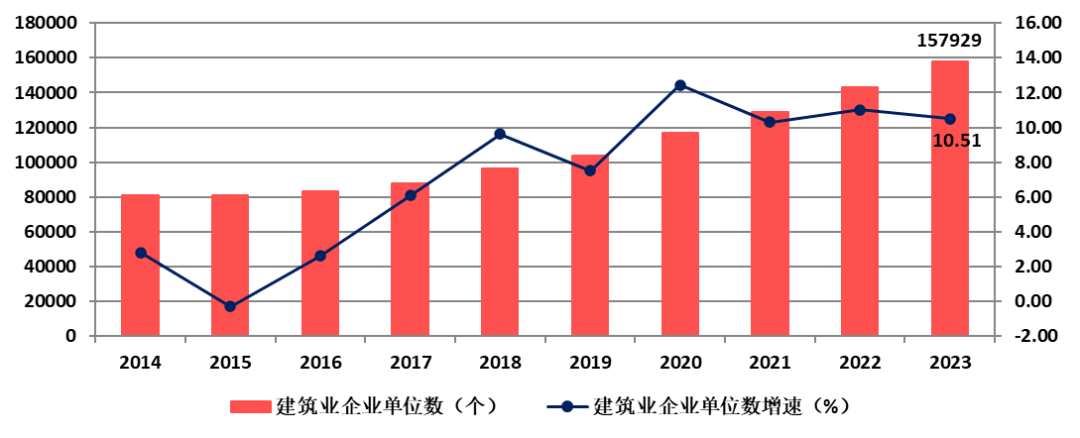

截至2023年底, 全國共有建筑業企業157939個,比上年增加15023個,增長10.51% (圖7)。國有及國有控股建筑業企業10060個,占建筑業企業總數的6.37%。

圖7 2014-2023建筑業企業數量及增速

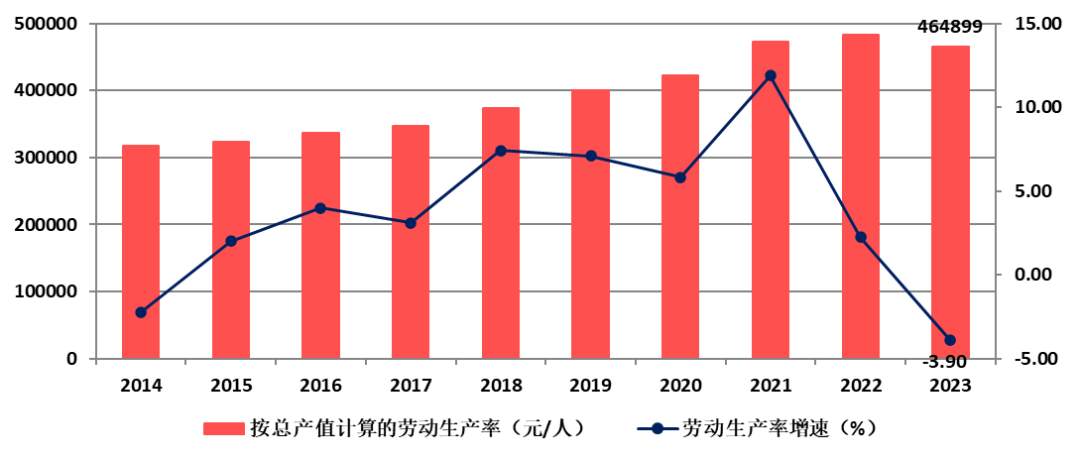

2023年, 按建筑業總產值計算的勞動生產率為464899元/人,比上年下降3.90%, 增速比上年降低6.14個百分點,連續兩年下降(圖8)。

圖8 2014-2023按建筑業總產值計算的建筑業勞動生產率及增速

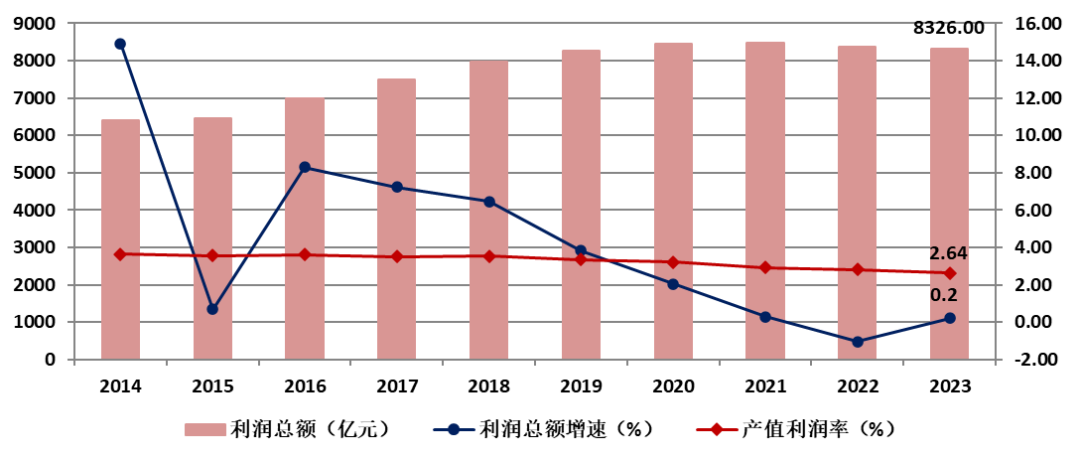

(四)按可比口徑計算的建筑業企業利潤總額微增,產值利潤率連續五年下降

2023年, 全國建筑業企業實現利潤8326億元,按可比口徑計算比上年微增0.2%。 建筑業產值利潤率(利潤總額與總產值之比)自2014年達到最高值3.63%,之后總體呈下降趨勢。2023年,建筑業產值利潤率為2.64%,比上年降低了0.17個百分點,連續五年下降,連續三年低于3%(圖9)。

圖9 2014-2023年全國建筑業企業利潤總額及產值利潤率

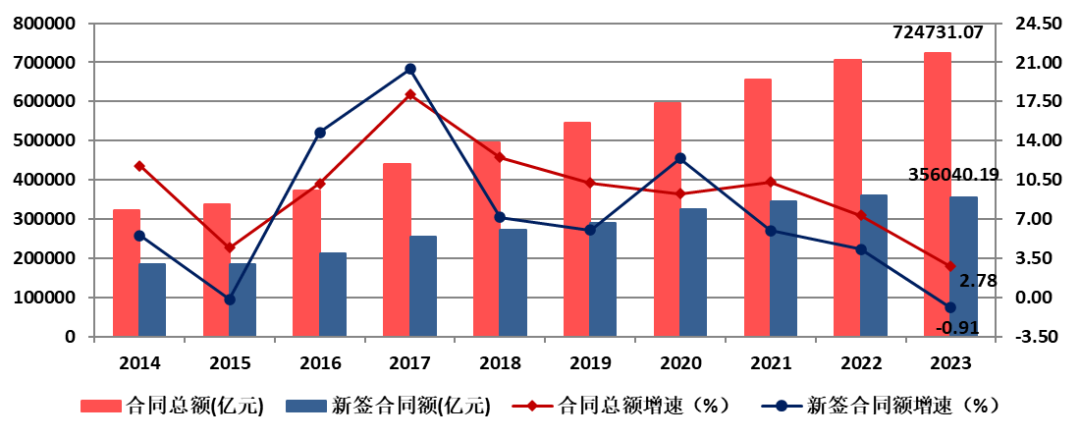

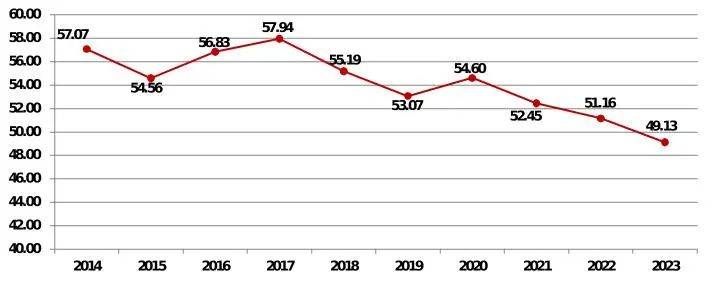

(五)建筑業企業簽訂合同總額增速繼續放緩,新簽合同額出現負增長

2023年, 全國建筑業企業簽訂合同總額724731.07億元,比上年增長2.78%,增速比上年降低4.56個百分點。 其中,本年新簽合同額356040.19億元,比上年降低0.91%,增速比上年降低5.19個百分點(圖10)。本年新簽合同額占簽訂合同總額比例為49.13%,比上年下降了1.83個百分點,連續三年下降(圖11)。

圖10 2014-2023年全國建筑業企業簽訂合同總額、新簽合同額及增速

圖11 2014-2023年全國建筑業企業新簽合同額占合同總額比例

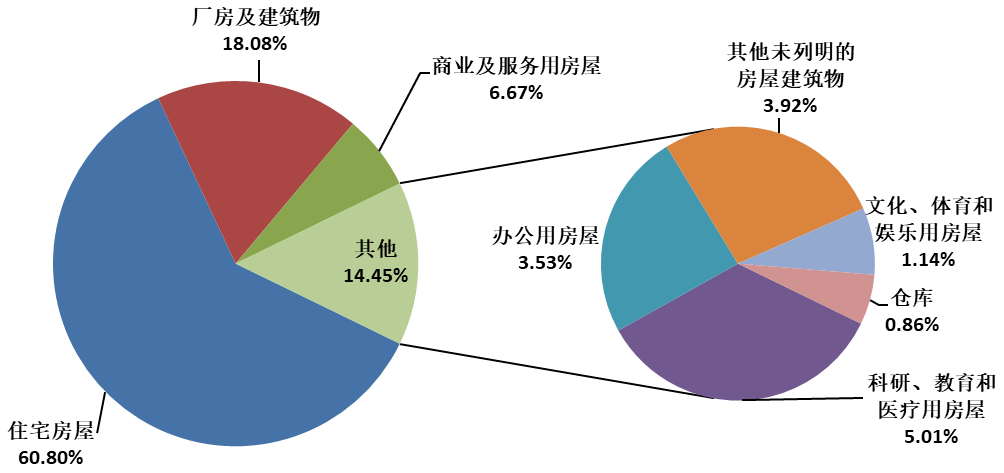

(六)房屋建筑施工面積、竣工面積繼續減少,住宅竣工面積占房屋竣工面積超六成

2023年, 全國建筑業企業房屋建筑施工面積151.34億平方米,比上年減少1.48%。 房屋建筑竣工面積38.56億平方米,比上年減少2.72%(圖12)。

圖12 2014-2023年建筑業企業房屋施工面積、竣工面積及增速

從全國建筑業企業房屋竣工面積構成情況看,住宅竣工面積占最大比重,為60.80%; 廠房及建筑物竣工面積占18.08%;商業及服務用房竣工面積占6.67%;其他種類房屋竣工面積占比均在5%以下(圖13)。

圖13 2023年全國建筑業企業房屋竣工面積構成

2023年,全國各類棚戶區改造開工159萬套,基本建成193萬套;保障性租賃住房開工建設和籌集213萬套(間)。新開工改造城鎮老舊小區5.37萬個,涉及居民897萬戶。

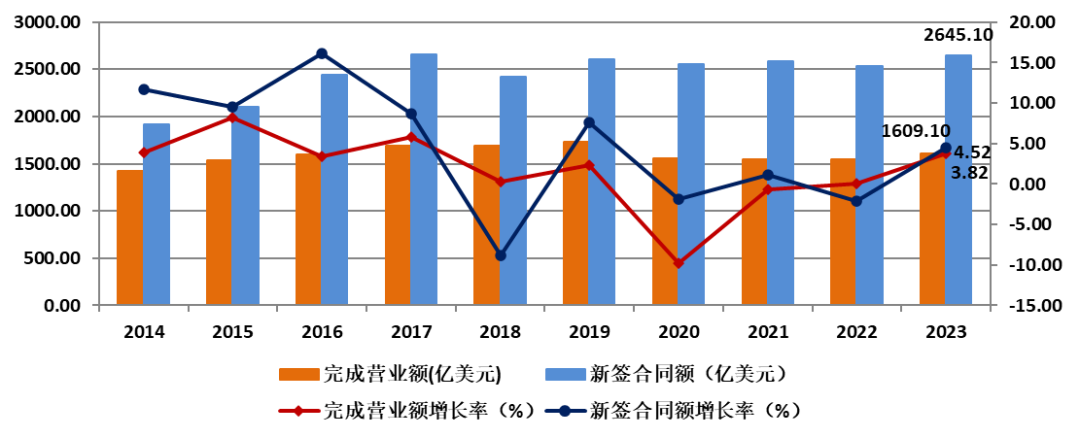

(七)對外承包工程完成營業額、新簽合同額雙雙增長

2023年, 我國對外承包工程業務完成營業額1609.1億美元,比上年增長3.83% ,新簽合同額2645.1億美元,比上年增長4.52%(圖14)。

圖14 2014-2023年我國對外承包工程業務情況

2023年, 我國企業共向境外派出各類勞務人員34.7萬人,比上年增加8.8萬人 ;其中承包工程項下派出11.1萬人,勞務合作項下派出23.6萬人。年末在外各類勞務人員54.1萬人。

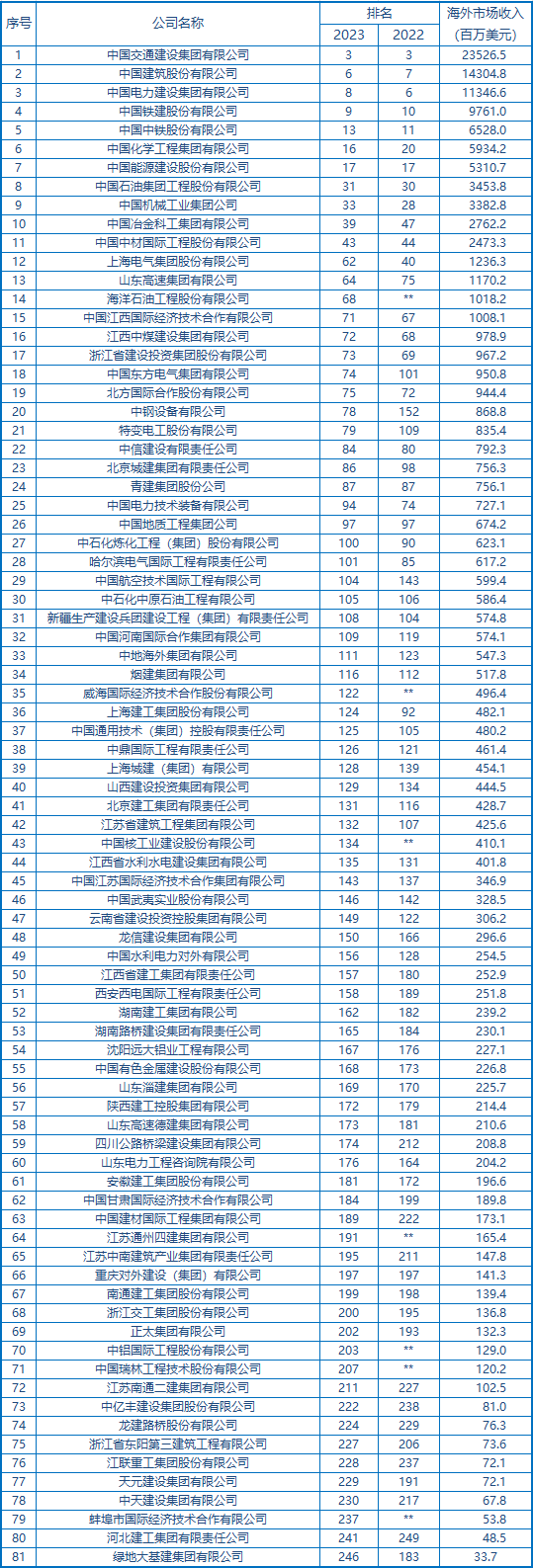

美國《工程新聞記錄》(簡稱“ENR”)雜志公布的2023年度全球最大250家國際承包商共實現海外市場營業收入4285.0億美元,較上年度增長7.7%,是近 10 年來罕見的增長速度。我國內地共有81家企業入選2023年度 國際承包商250強榜單,入選數量比上一年度增加了2家。入選企業共實現海外市場營業收入1179.3億美元,收入合計占國際承包商250強海外市場營收總額的27.5%。

在 2023 年度國際承包商 10 強中,中國內地仍保持 4 家企業的記錄,分別是保持季軍的中國交通建設集團有限公司,排名前進到第 6 位的中國建筑股份有限公司,排名第 8 位的中國電力建設集團有限公司,以及排名前進 1 位來到第 9 位的中國鐵建股份有限公司。進入2023年度國際承包商百強榜中的內地企業有27家,數量較上一年度增加1家;新入榜內地企業有7家,排名上升的有35家,其中升幅最大的是中鋼設備有限公司,排名前進74位排在了第78位(表1)。

表1 2023年度ENR國際承包商

250強中的中國內地企業

**表示未進入2022年度250強排行榜

二、2023年各地區建筑業發展情況

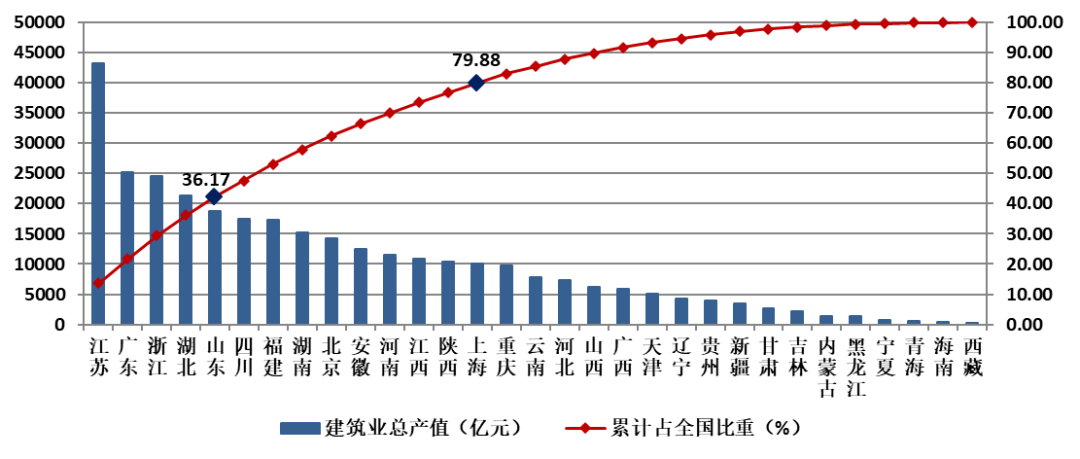

(一)江蘇建筑業總產值以絕對優勢領跑全國,藏、遼、新增速較快

2023年,江蘇建筑業總產值達到43140.15億元,以絕對優勢繼續領跑全國。廣東、浙江、湖北三省的建筑業總產值也都超過了2萬億元,分列第二、三、四位。4省建筑業總產值共占全國建筑業總產值的36.17%。除這4省外,總產值超過1萬億元的還有山東、四川、福建、湖南、北京、安徽、河南、江西、陜西、上海10個省市,上述14個地區完成的建筑業總產值占全國建筑業總產值的79.88%(圖15)。

圖15 2023年全國各地區建筑業總產值排序

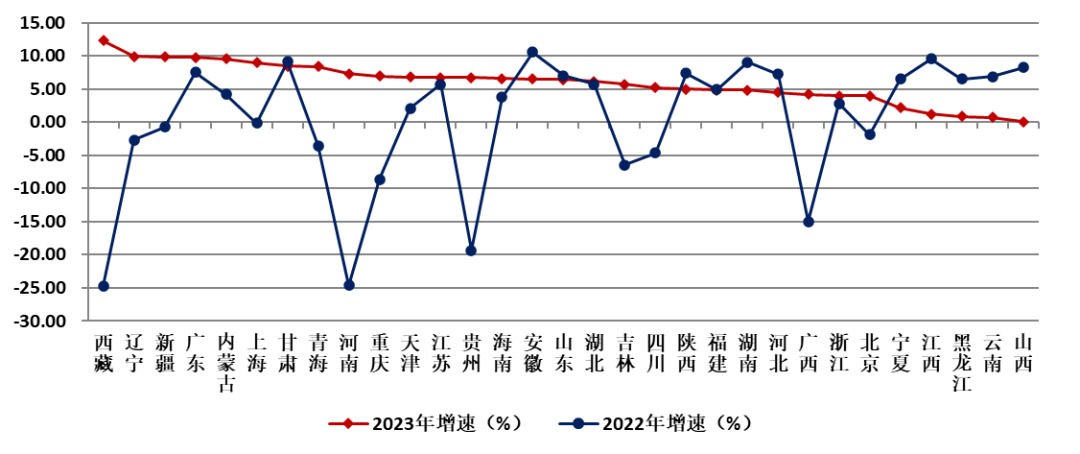

從各地區建筑業總產值增長情況看,所有地區建筑業總產值均保持增長,西藏、遼寧、新疆分別以12.32%、9.90%、9.81%的增速位居前三位(圖16)。

圖16 2022-2023年各地區建筑業總產值增速

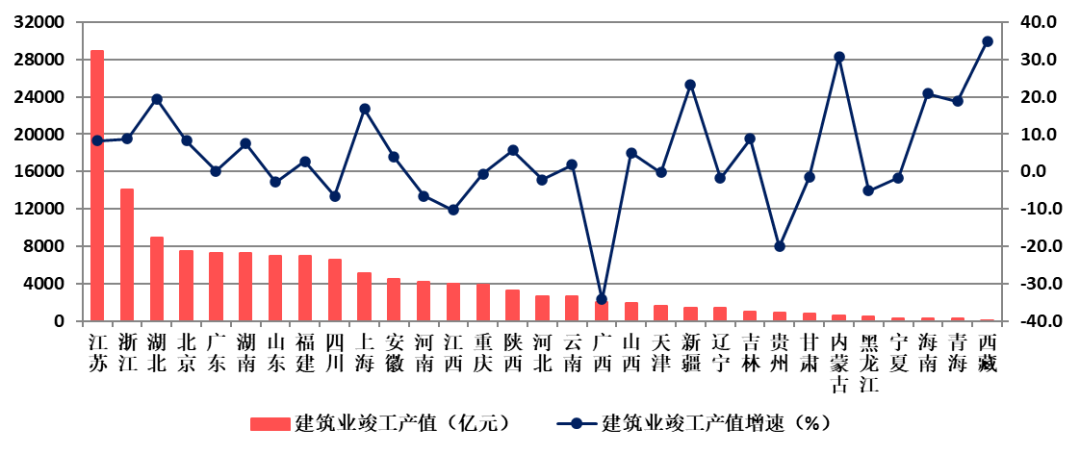

(二)江蘇建筑業竣工產值繼續保持較大優勢,13個地區建筑業竣工產值出現負增長

2023年, 江蘇建筑業實現竣工產值28914.35億元,比上年增長8.2%,穩居首位。浙江建筑業實現竣工產值14090.15億元,比上年增長8.7%,排在第二位。 竣工產值超過5000億元的還有湖北、北京、廣東、湖南、山東、福建、四川、上海等8個地區。竣工產值增速超過15%的有西藏、內蒙古、新疆、海南、湖北、青海、上海等7個地區,13個地區的竣工產值出現負增長,其中廣西、貴州的降幅均超過20%(圖17)。

圖17 2023年各地區建筑業竣工產值及增速

(三)23個地區在外省完成產值保持增長,魯、津增速超過20%

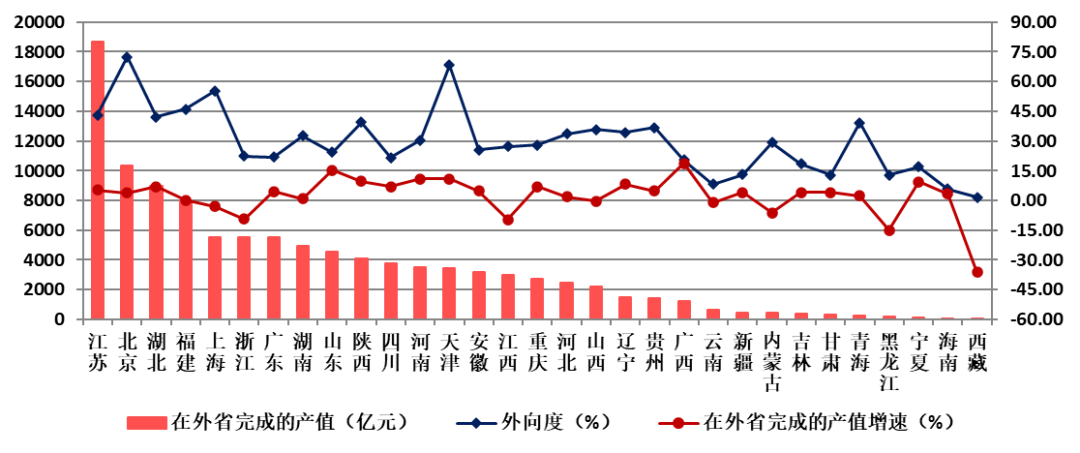

2023年, 在外省完成的產值排名前兩位的仍然是江蘇和北京,分別為18656.62億元、10321.37億元。兩地區在外省完成產值之和占全部在外省完成產值的比重為26.99%。 湖北、福建、上海、浙江、廣東5個地區,在外省完成的產值均超過5000億元。從增速上看,23個地區在外省完成產值保持增長,廣西、山東、河南、天津的增速均超過10%。8個地區在外省完成產值出現下降,西藏、黑龍江分別出現了36.2%和15.0%的負增長。

從外向度(即本地區在外省完成的建筑業產值占本地區建筑業總產值的比例)來看,排在前三位的地區仍然是北京、天津、上海,分別為72.32%、68.24%和55.28%。外向度超過30%的還有福建、江蘇、湖北、陜西、青海、貴州、山西、遼寧、河北、湖南、河南等11個地區(圖18)。有23個地區的外向度出現負增長,其中山東、遼寧、天津的降幅均超過15%。

圖18 2023年各地區跨省完成的建筑業總產值及外向度

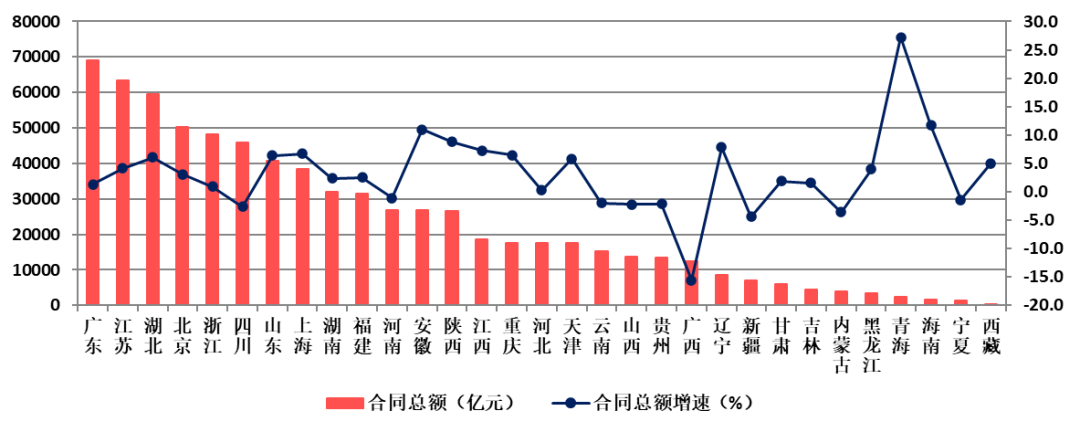

(四)廣東簽訂合同總額繼續排在榜首,9個地區出現負增長

2023年, 廣東建筑業企業簽訂合同總額繼續排在首位,達到68991.22億元,比上年增長1.3%;江蘇建筑業企業以63351.14億元排在第二位,比上年增長4.1%。 兩省簽訂的合同總額占全國簽訂合同總額的18.26%。簽訂合同總額超過3萬億元的還有湖北、北京、浙江、四川、山東、上海、湖南、福建等8個地區。22個地區簽訂合同總額比上年增長,增速超過10%的有青海、海南、安徽等3個地區,9個地區簽訂合同總額出現負增長,其中廣西出現了超過15%的負增長(圖19)。

圖19 2023年各地區建筑業企業簽訂合同額及增速

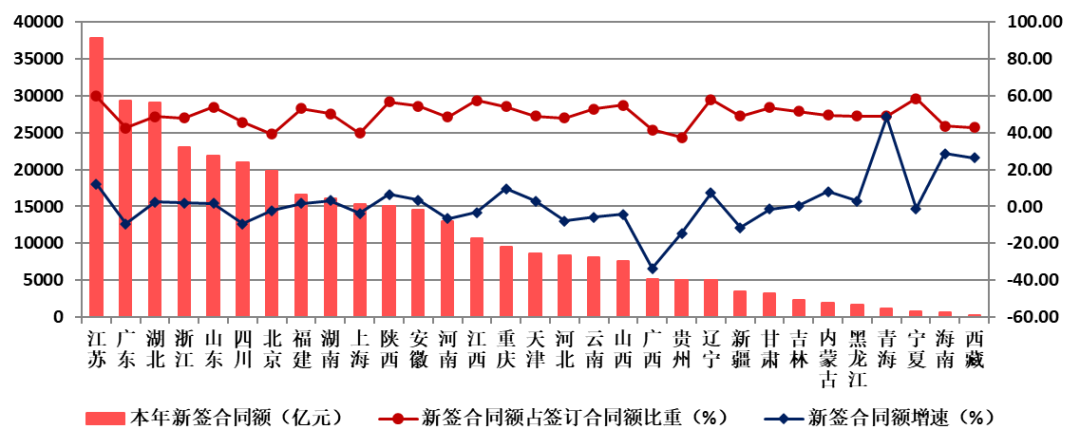

(五)江蘇新簽合同額超過3.7萬億元,14個地區出現負增長

2023年, 江蘇建筑業企業新簽合同額達到37800.49億元,比上年增長12.1%。 新簽合同額超過2萬億元的還有廣東、湖北、浙江、山東、四川等5個地區。新簽合同額增速超過10%的有青海、海南、西藏、江蘇等4個地區,14個地區新簽合同額出現負增長,其中廣西、貴州、新疆新簽合同額均出現了超過10%的負增長(圖20)。

圖20 2023年各地區建筑業企業新簽合同額及增速

(六)五省建筑業企業數量超過1萬家

2023年, 江蘇、山東、廣東、浙江、河南五省建筑業企業數量均超過1萬家。 企業數量超過5000家的還有四川、福建、安徽、湖北、江西、遼寧等6個地區(圖21)。

圖21 2023年各地區建筑業企業數量

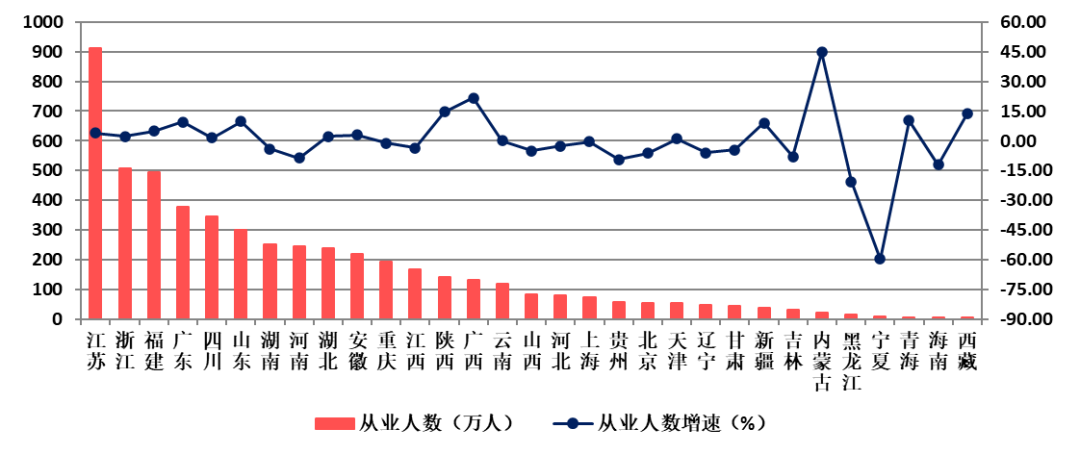

(七)15個地區從業人數減少 ,湖北勞動生產率領先

2023年,全國建筑業從業人數超過百萬的地區仍然是15個 。江蘇從業人數位居首位,達到912.16萬人。 浙江、福建、廣東、四川、山東、湖南、河南、湖北、安徽等9個地區從業人數均超過200萬人。與上年相比,16個地區的從業人數增加,其中,江蘇、廣東增加人數均超過30萬人,山東、廣西、福建增加人數均超過20萬人;15個地區的從業人數減少,其中,河南減少23.05萬人、寧夏減少14.72萬人、湖南減少10.86萬人。內蒙古以44.61%的從業人數增速排在第一位;寧夏、黑龍江、海南的從業人數分別出現了59.72%、20.57%和11.99%的降幅(圖22)。

圖22 2023年各地區建筑業從業人數及其增長情況

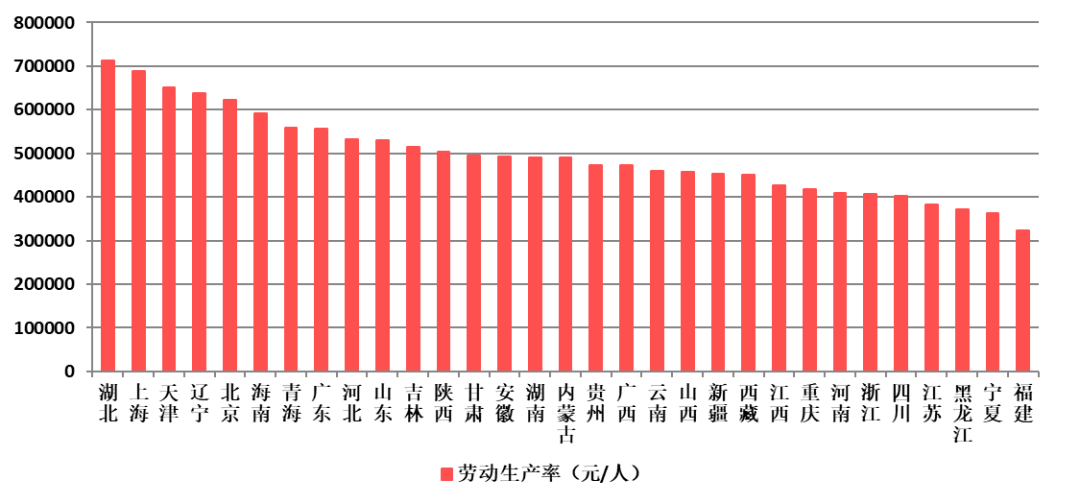

2023年, 按建筑業總產值計算的勞動生產率排序前三位的地區是湖北、上海和天津。 湖北為713013元/人,上海為688888元/人,天津為651770元/人(圖23)。

圖23 2023年各地區建筑業勞動生產率

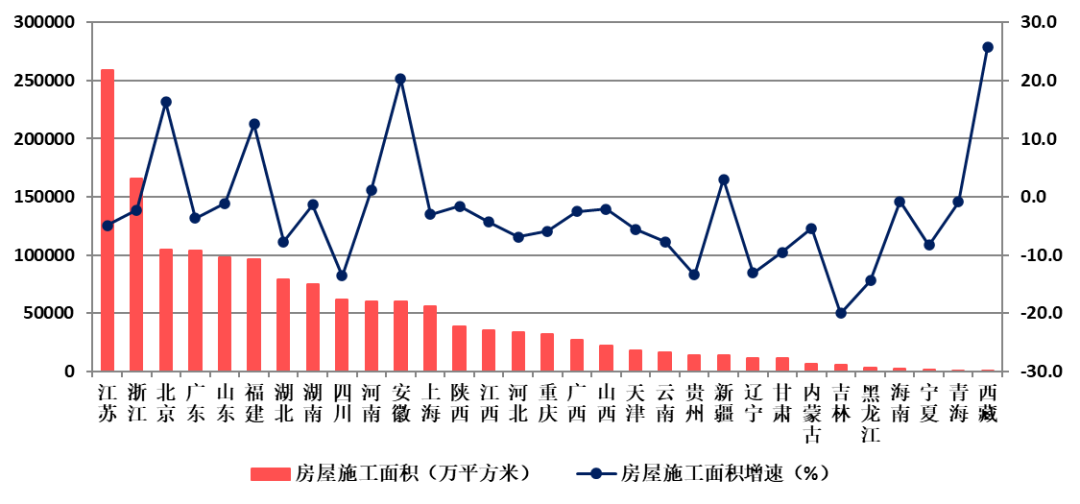

(八)25個地區房屋建筑施工面積下降,瓊、藏房屋建筑竣工面積增速顯著

2023年, 江蘇、浙江、北京、廣東建筑業企業的房屋施工面積均超過了10億平方米, 分別為25.89億平方米、16.60億平方米、10.44億平方米和10.34億平方米,分別比上年降低4.9%、降低2.3%、提高16.3%和降低3.7%。山東、福建、湖北、湖南、四川、河南、安徽、上海等8個地區的房屋建筑施工面積超過了5億平方米。6個地區的房屋建筑施工面積比上年增長,其中西藏、安徽的增速均超過20%;25個地區的房屋建筑施工面積比上年降低,其中吉林、黑龍江的降幅分別為20.0%和14.4%,四川、貴州、遼寧的降幅均超過13%(圖24)。

圖24 2023年各地區建筑業企業房屋建筑施工面積及增長情況

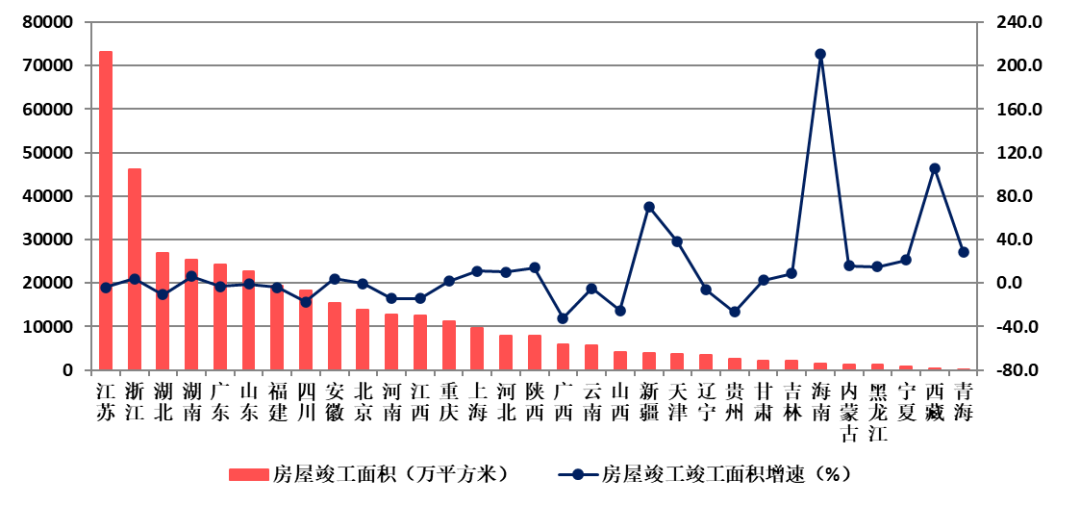

2023年, 江蘇、浙江、湖北建筑業企業分別以7.32億平方米、4.63億平方米和2.68億平方米位居房屋建筑竣工面積前三位, 分別比上年降低4.0%、提高4.1%和降低10.9%。湖南、廣東、山東、福建、四川、安徽、北京、河南、江西、重慶等10個地區的房屋建筑施工面積超過了1億平方米。17個地區的房屋竣工面積比上年增長,海南、西藏增速顯著,分別達到了210.6%和105.6%;14個地區的房屋建筑竣工面積比上年減少,其中廣西出現了超過30%的降幅,貴州、山西均出現了超過25%的降幅(圖25)。

圖25 2023年各地區建筑業企業房屋建筑竣工面積及增長情況

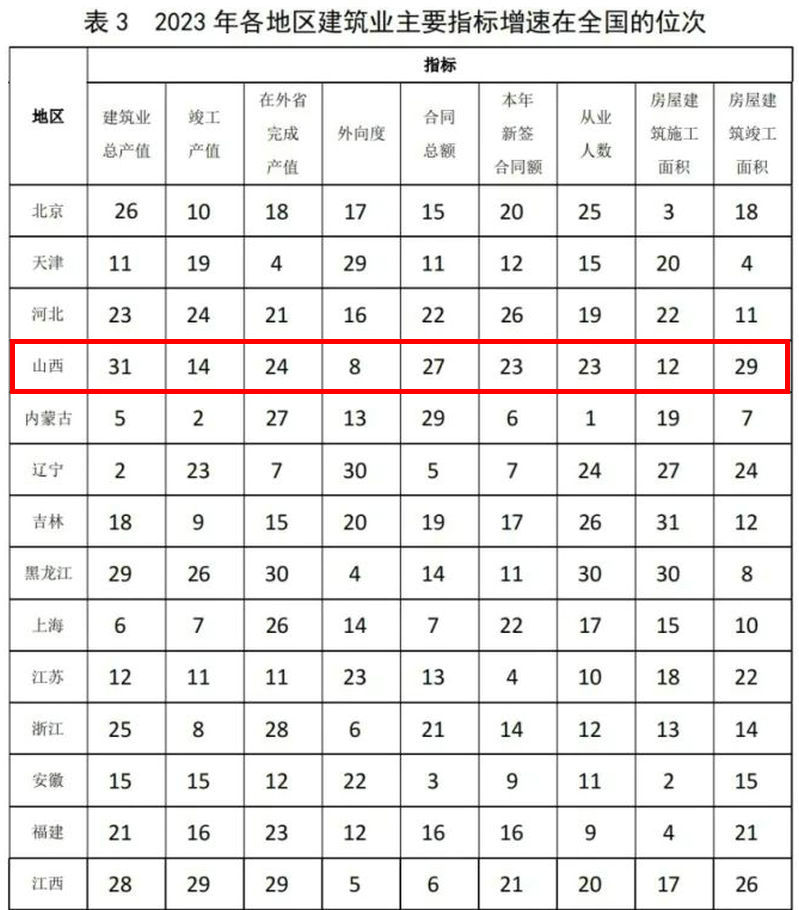

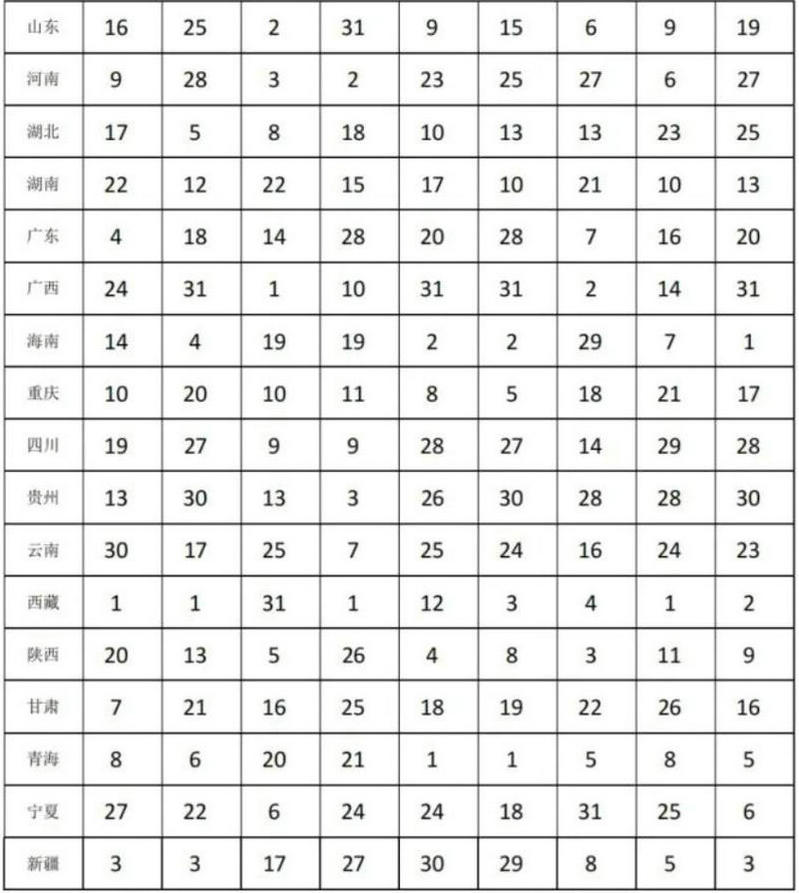

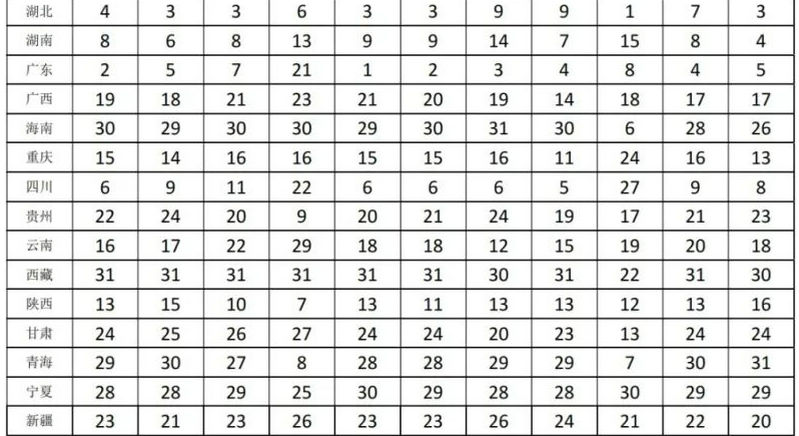

(九)各地區建筑業主要指標總量及增速在全國的位次

2023年,各地區建筑業主要指標總量及增速在全國的位次分別如表2、表3所示。

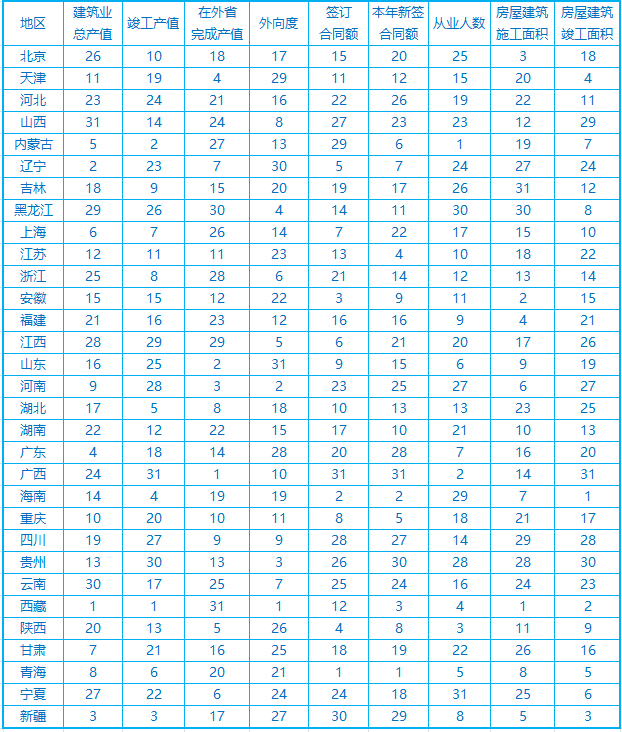

表2 2023年各地區建筑業

主要指標總量在全國的位次

表3 2023年各地區建筑業

主要指標增速在全國的位次

說明:各項統計數據均不包括香港、澳門特別行政區和臺灣省。

數據來源與參考資料:

1 國家統計局. 中華人民共和國2023年國民經濟和社會發展統計公報

2 國家統計局. 國家數據(年度數據、季度數據、地區數據)

3 商務部. 2023年我國對外承包工程業務簡明統計

4 商務部. 2023年我國對外勞務合作業務簡明統計

5 張宇. 2023年度ENR國際承包商250強榜單解讀. 工程管理學報. 2023,37(4):140-145

文章來源:中國建筑業協會