中新社北京9月1日電 (記者 龐無忌)8月份中國主要城市總體延續新房價格環比小漲,二手房價走降的態勢。

中指研究院9月1日發布的數據顯示,2024年8月,百城新建住宅價格環比結構性上漲。全國100個城市新建住宅平均價格為每平方米16461元(人民幣,下同),環比上漲0.11%。業主“以價換量”帶動百城二手住宅價格繼續下行。當月,百城二手住宅平均價格為每平方米14549元,環比下跌0.71%,跌幅較7月收窄0.03個百分點。

從同比來看,8月份,百城新房價格同比上漲1.76%,百城二手房價同比下跌6.89%。

從城市來看,8月份,合肥、金華新建住宅價格環比漲幅較高,分別上漲1.4%、1.06%;上海、西安環比分別上漲0.8%、0.72%。從二手房價來看,當月,馬鞍山、淮安等17個城市二手住宅價格環比跌幅超1%,三亞、阜陽等12個城市跌幅在0.3%以內。

8月份,中國各地繼續調整優化房地產相關政策。如:成都、長沙明確按區認定首套住房。廣州、昆明、唐山等優化公積金政策,包括支持公積金支付首付、降低公積金貸款最低首付比例等。此外,8月深圳、長沙等地發布收購商品房用作保障性住房的征集公告。

中指研究院認為,考慮到目前中國房地產市場仍處深度調整階段,預計官方將繼續堅持消化存量和優化增量相結合策略,以促進市場加速企穩。年內供應端政策重點或聚焦加快地方國企收儲存量商品房節奏、推動項目“白名單”持續優化落地等方面。整體來看,隨著“金九銀十”傳統旺季的來臨,房企推盤促銷力度或將加大,疊加政策支持進一步落地顯效,短期內核心城市樓市活躍度預計將小幅回升。(完)

特別聲明:房地產企業銷售數據統計是以2024年1月1日-8月31日期間銷售的商品房為統計口徑,主要依據中指數據CREIS在各地的銷售監測數據,并參考當期總體經營情況和推盤去化情況進行分析統計;對于少數沒有在監測范圍內的城市或項目,由企業提供相關證明文件,經課題組對數據進行嚴格審核,也納入統計范圍。本報告僅供參考,課題組不對使用報告及其內容所引發的任何直接或間接損失承擔責任。

特別聲明:房地產企業權益銷售數據統計是以2024年1月1日-8月31日期間按股權比例銷售的商品房為統計口徑,主要依據中指數據CREIS(點擊查看)在各地的銷售監測數據,并參考當期總體經營情況和推盤去化情況進行分析統計;對于少數沒有在監測范圍內的城市或項目,由企業提供相關證明文件,經課題組對數據進行嚴格審核,也納入統計范圍。本報告僅供參考,課題組不對使用報告及其內容所引發的任何直接或間接損失承擔責任。

當月要點:

1、業績:TOP100房企銷售總額為26832.4億元,同比下降38.5%, 累計同比降幅連續六個月收窄

2、中報業績:上市房企盈利性持續走弱,凈利潤下滑顯著

3、展望:“金九銀十”傳統旺季來臨,短期內新房市場活躍度或小幅回升,但整體仍承壓,房企重點關注產品質量

業績:TOP100房企銷售總額為26832.4億元,同比下降38.5%, 累計同比降幅連續六個月收窄

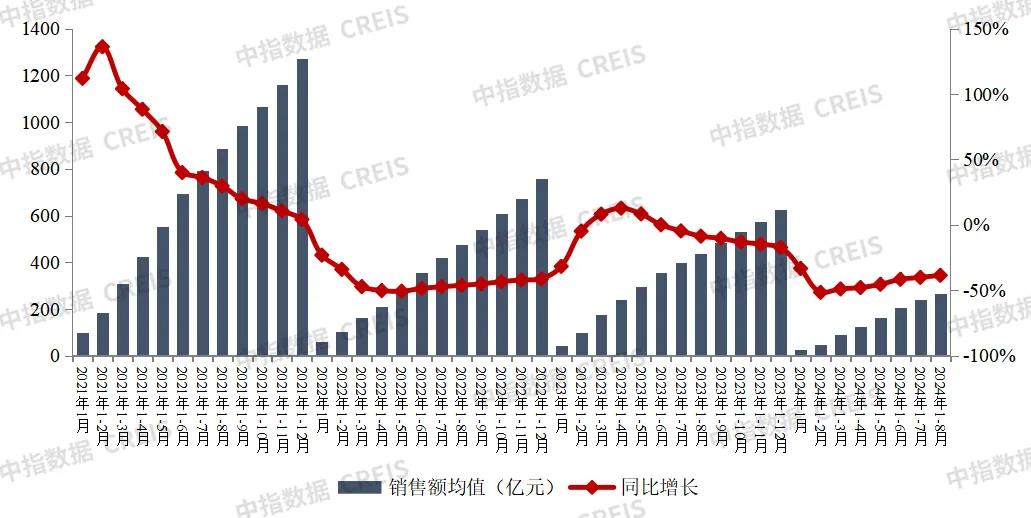

2024年1-8月,TOP100房企銷售總額為26832.4億元,同比下降38.5%,降幅較上月繼續收窄1.6個百分點。8月單月,TOP100房企銷售額同比下降22.1%,環比降低2.43%。其中,典型企業如電建地產、遠洋集團、中國金茂等8月當月銷售增長強勁。1-8月銷售總額超千億房企6家,較去年同期減少6家,百億房企61家,較去年同期減少29家。TOP100房企權益銷售額為18765.0億元,權益銷售面積為10291.3萬平方米。

圖:2021年1月-2024年8月TOP100房企累計銷售額均值及增速情況

數據來源:中指數據CREIS

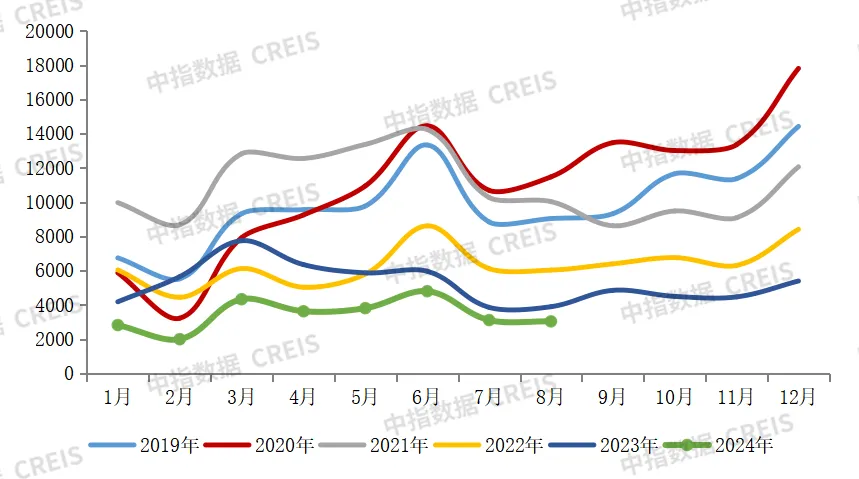

圖:2019年1月-2024年8月TOP100房企單月銷售額情況(單位:億元)

數據來源:中指數據CREIS

注:文中分析所用銷售額,如無特別說明,均指全口徑銷售額。

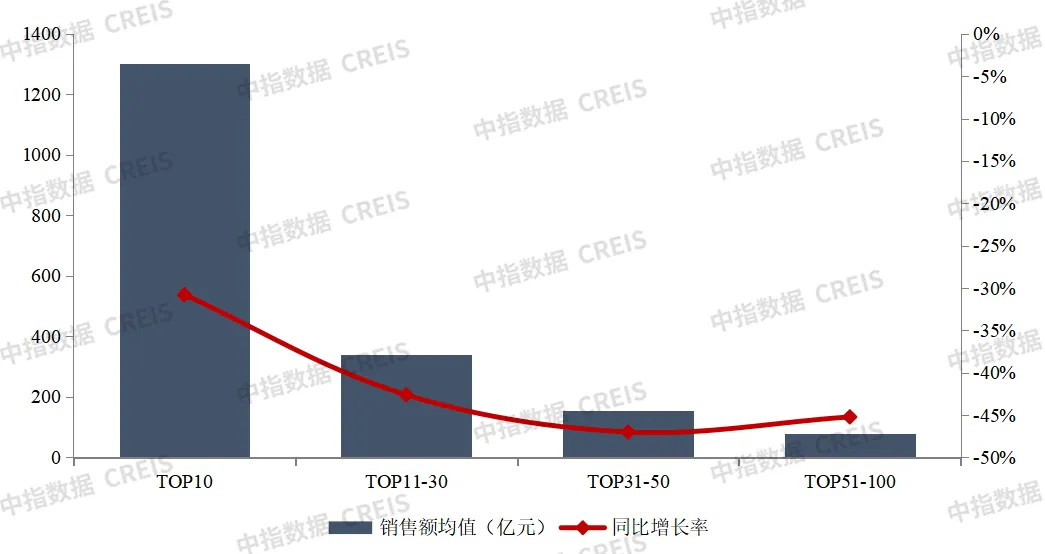

2024年1-8月,各陣營房企銷售額均有所下降。其中,TOP10房企銷售額均值為1302.2億元,較上年下降30.8%;TOP11-30房企銷售額均值為339.5億元,較上年下降42.6%;TOP31-50房企銷售均值為155.2億元,較上年下降47.0%;TOP51-100房企銷售額均值為78.3億元,同比下降45.2%。

圖:2024年1-8月各陣營銷售額增長情況

數據來源:中指數據CREIS

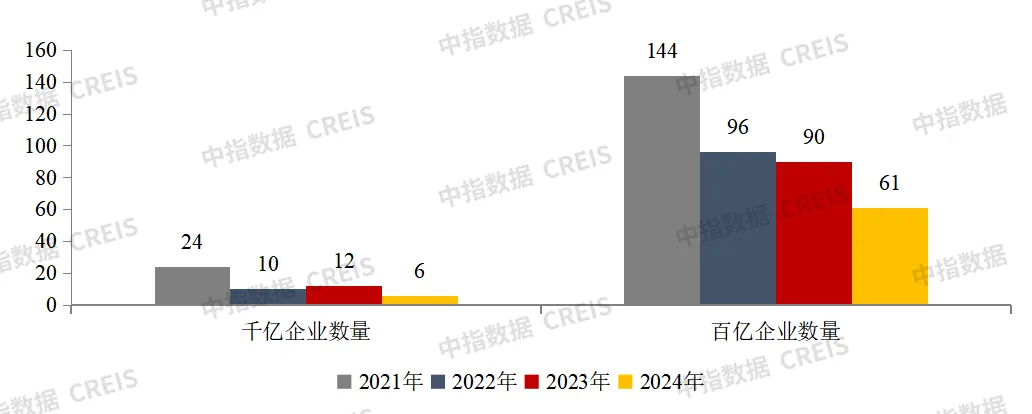

陣營數量:百億以上銷售額企業61家,陣營調整還在持續

圖:2021年至2024年各年1-8月千億、百億房企數量

數據來源:中指數據CREIS

2024年1-8月,百億以上陣營企業數量有所減少。具體來看,千億以上陣營6家,較去年同期減少6家,銷售額均值1694.2億元。第二陣營(500-1000億)企業7家,較去年同期持平,銷售額均值649.2億元。第三陣營(300-500億)企業5家,較去年同期減少14家,銷售額均值411.0億元。第四陣營(100-300億)企業為43家,較去年同期減少9家,銷售額均值170.6億元。

表:2024年1-8月TOP100房企各陣營數量及銷售額均值情況

數據來源:中指數據CREIS

中報業績:上市房企盈利性持續走弱,凈利潤下滑顯著

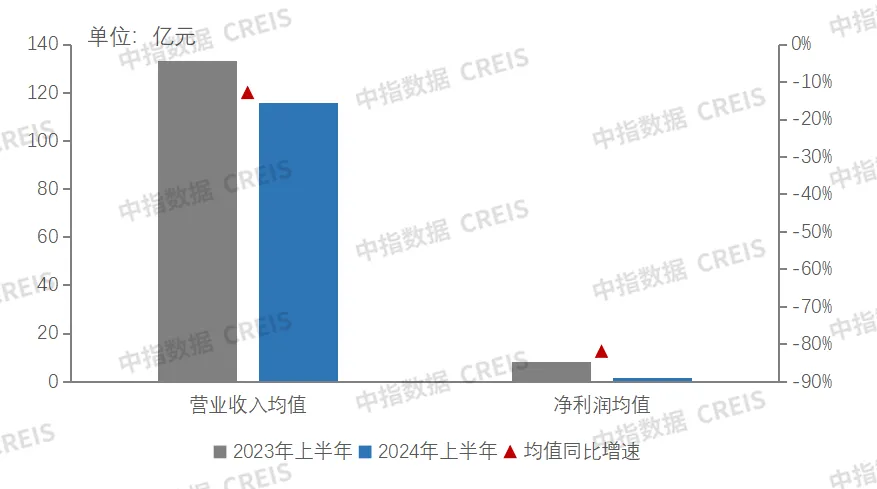

截至2024年8月30日,已有百余家A+H股房企發布2024年半年報或中期業績公告。根據中指研究院監測數據顯示,105家A+H股房企營業收入均值115.91億元,同比下降13.00%,凈利潤均值為1.45億元,同比下降82.05%。上市房企盈利性持續走弱,凈利潤下滑顯著,72家企業營收同比下降,87家企業凈利潤同比下降,50家房企出現虧損,其中24家為疫情后首次虧損。房地產行業的盈利空間仍在持續走弱,受市場需求疲軟、房價進一步下行、市場競爭加劇等影響房企銷售去化受阻,“以價換量”成為去庫存常用手段,進而導致營收規模增長動力不足、利潤水平承壓。同時,房企持續對投資性物業以及存貨等計提減值,也對行業利潤水平進行一定侵蝕。

圖:2023年上半年、2024年上半年房企營收和凈利潤均值變化情況

資料來源:中指院綜合整理

展望:“金九銀十”傳統旺季來臨,短期內新房市場活躍度或小幅回升,但整體仍承壓,房企重點關注產品質量

政策方面,8月國務院新聞辦公室舉行“推動高質量發展”系列主題新聞發布會,住建部強調“民生性強是住房城鄉建設工作最突出的一個特點”,同時表示下一步“以讓人民群眾住上綠色、低碳、智能、安全的好房子為基點,統籌推進住房城鄉建設領域各項改革,加快構建房地產發展新模式,深入實施城市更新行動,進一步推動建筑業轉型升級,系統開展好房子、好小區、好社區、好城區‘四好’建設,打造宜居、韌性、智慧城市”。此外,還提及“研究建立房屋體檢、房屋養老金、房屋保險制度,構建全生命周期房屋安全管理長效機制”。

地方層面,各地政策優化持續推進。成都、長沙明確按區認定首套住房,同時成都明確在擬購住房區(市)縣范圍內有住房且正在掛牌出售的,住房套數相應核減。廣州、昆明、唐山等優化公積金政策,包括支持公積金支付首付、降低公積金貸款最低首付比例、提高公積金貸款最高額度等方面。上海優化新出讓商品住房用地中小套型住房建筑面積標準和供應比例,中小套型住房建筑面積標準分別提升至100平米(多層)、110平米(小高層)、120平米(高層);同時,上海調整土拍規則,自第五批次起,對市場熱度較高地塊施行“雙高雙競”舉措,即兩輪競價、兩輪競高品質建設標準。此外,8月深圳、長沙等地發布收購商品房用作保障性住房的征集通告。

從市場表現來看,8月,受樓市支持政策效應減弱疊加高溫天氣影響,重點城市新房銷售面積延續回落態勢,同比降幅約20%,降幅有所擴大,市場仍面臨較大調整壓力。二手房則延續“以價換量”態勢,核心城市二手房成交量環比回落,低基數下同比仍增長,但增幅有所收窄。

從房企來看,市場調整和低毛利項目銷售資源進入交付結轉導致盈利承壓仍將持續,房企應積極提升產品質量以獲得更強的市場適應力。如通過戶型方案的精細化設計提升產品居住價值,通過產品和街區、城市融合提升文化價值,實現產品和形象溢價,以較好的去化率和產品溢價能力,助力企業銷售業績和利潤改善。

整體來看,目前我國房地產市場仍處深度調整階段,未來樓市仍需政策持續呵護。隨著“金九銀十”傳統旺季來臨,短期內核心城市新房市場活躍度或小幅回升,但前期土地大幅縮量或制約房企供貨能力,進而拖累銷售恢復,同時居民收入預期等長期因素目前尚未有明顯改善,新房市場整體仍承壓。“以價換量”下,預計核心城市二手房市場有望保持一定活躍度。房企應重點關注產品質量,以增量項目較高的毛利率、較好的去化率和產品溢價能力,助力企業銷售業績和利潤的改善。

中指云網訊: 點擊查看房地產市場最新數據 特別聲明:房地產企業銷售數據統計是以2024年1月1日-8月31日期間銷售的商品房為統計口徑,主要依據中指數據CREIS在各地的銷售監測數據,并參考當期總體經營情況和推盤去化情況進行分析統計;對于少數沒有在監測范圍內的城市或項目,由企業提供相關證明文件,經課題組對數據進行嚴格審核,也納入統計范圍。本報告僅供參考,課題組不對使用報告及其內容所引發的任何直接或間接損失承擔責任。 特別聲明:房地產企業權益銷售數據統計是以2024年1月1日-8月31日期間按股權比例銷售的商品房為統計口徑,主要依據中指數據CREIS(點擊查看)在各地的銷售監測數據,并參考當期總體經營情況和推盤去化情況進行分析統計;對于少數沒有在監測范圍內的城市或項目,由企業提供相關證明文件,經課題組對數據進行嚴格審核,也納入統計范圍。本報告僅供參考,課題組不對使用報告及其內容所引發的任何直接或間接損失承擔責任。 當月要點: 1、業績:TOP100房企銷售總額為26832.4億元,同比下降38.5%, 累計同比降幅連續六個月收窄 2、中報業績:上市房企盈利性持續走弱,凈利潤下滑顯著 3、展望:"金九

來源: 中指研究院