澎湃新聞記者 滕晗

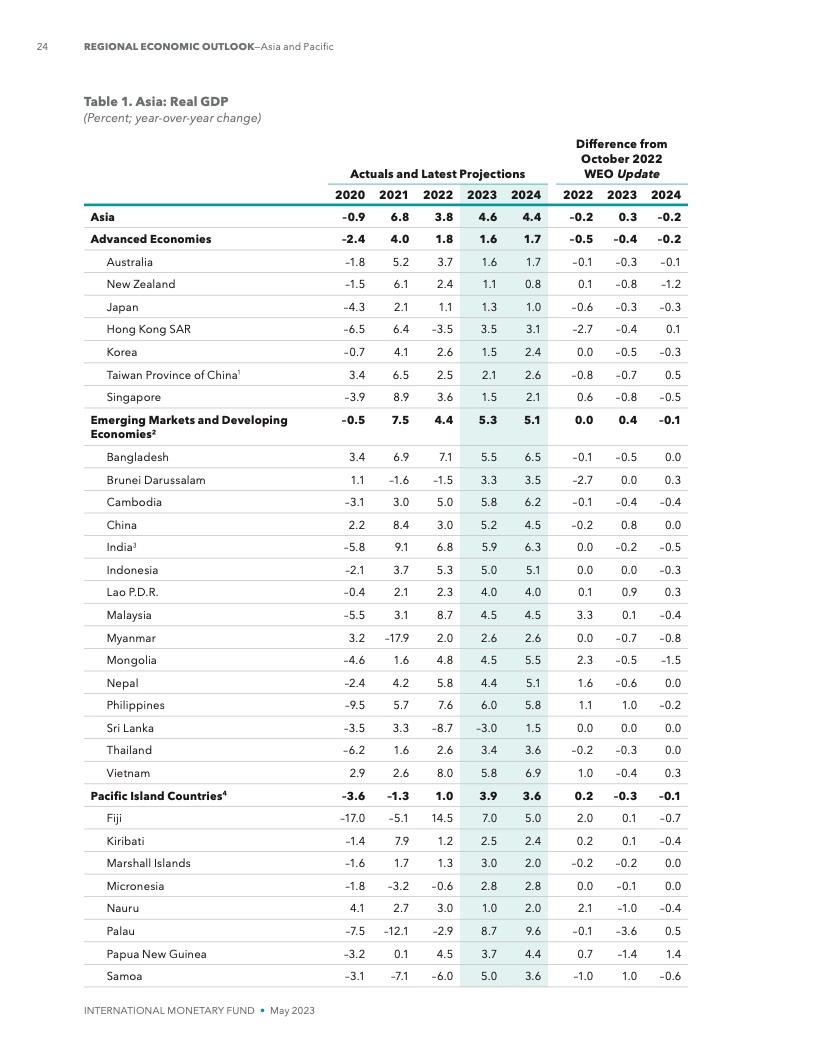

5月11日,國際貨幣基金組織(IMF)最新一期《亞太地區(qū)經(jīng)濟(jì)展望》報告預(yù)計,今年亞太地區(qū)經(jīng)濟(jì)增速將從去年的3.8%上升至4.6%,對全球經(jīng)濟(jì)增長的貢獻(xiàn)將達(dá)70%左右,這一數(shù)值遠(yuǎn)高于過去幾年的水平。同時,中國對全球增長的貢獻(xiàn)將達(dá)34.9%。

《報告》預(yù)計,今年中國經(jīng)濟(jì)有望增長5.2%,繼續(xù)成為亞太地區(qū)及全球經(jīng)濟(jì)增長引擎。值得注意的是,這一預(yù)期水平較去年10月發(fā)布的前次《報告》上調(diào)了0.8個百分點,是本期《報告》最值得關(guān)注的調(diào)整之一。

亞太地區(qū)將成為2023年最具經(jīng)濟(jì)活力的地區(qū)

當(dāng)前,全球需求走弱,通貨膨脹率居高不下,歐美銀行業(yè)動蕩,給世界經(jīng)濟(jì)形勢注入了更大的不確定性。

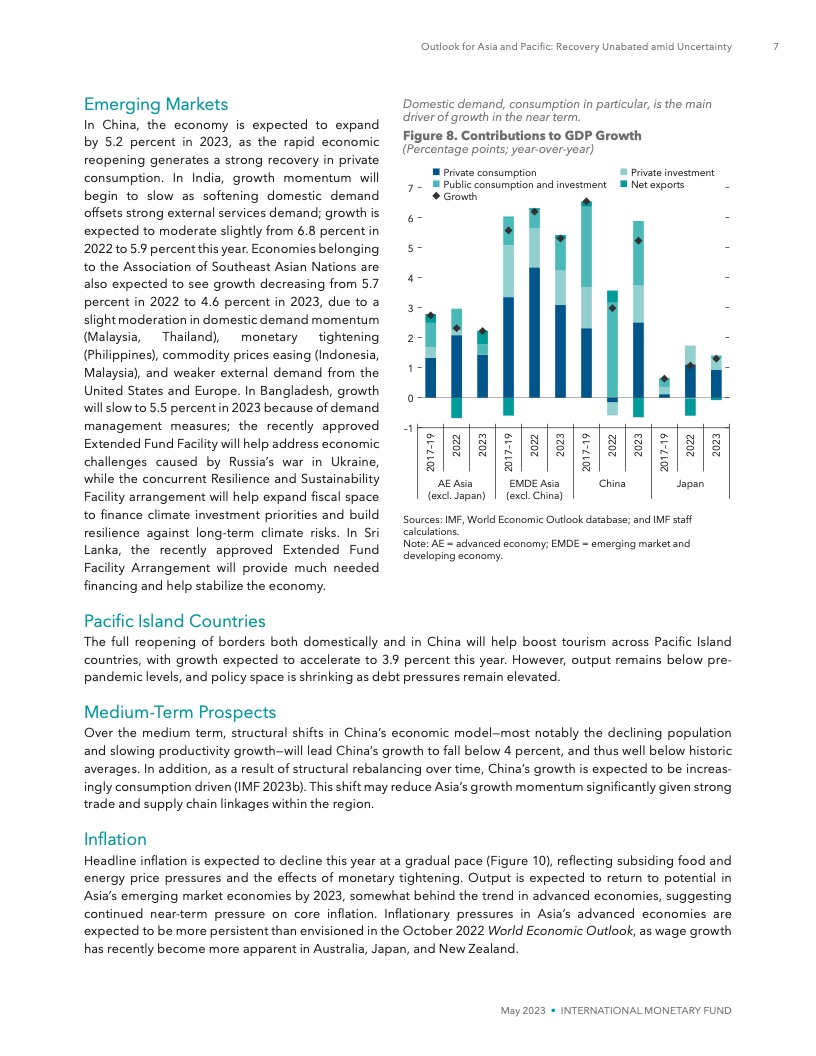

《報告》指出,盡管世界經(jīng)濟(jì)面臨諸多挑戰(zhàn),但亞太地區(qū)將成為2023年最具經(jīng)濟(jì)活力的地區(qū),其最主要的推動力來自中國經(jīng)濟(jì)快速復(fù)蘇和印度經(jīng)濟(jì)增長保持韌性。

《報告》稱,中國經(jīng)濟(jì)的快速復(fù)蘇,也將對亞洲地區(qū)產(chǎn)生更為明顯的正溢出效應(yīng)。根據(jù)IMF估算,通常情況下,中國GDP增速每提高1個百分點,就會帶動亞洲其他經(jīng)濟(jì)體平均增長約0.3個百分點。但與過去主要由投資需求帶來的溢出效應(yīng)不同,這次溢出效應(yīng)將更多體現(xiàn)在中國在消費和服務(wù)業(yè)方面的需求增加,且更為強(qiáng)烈。

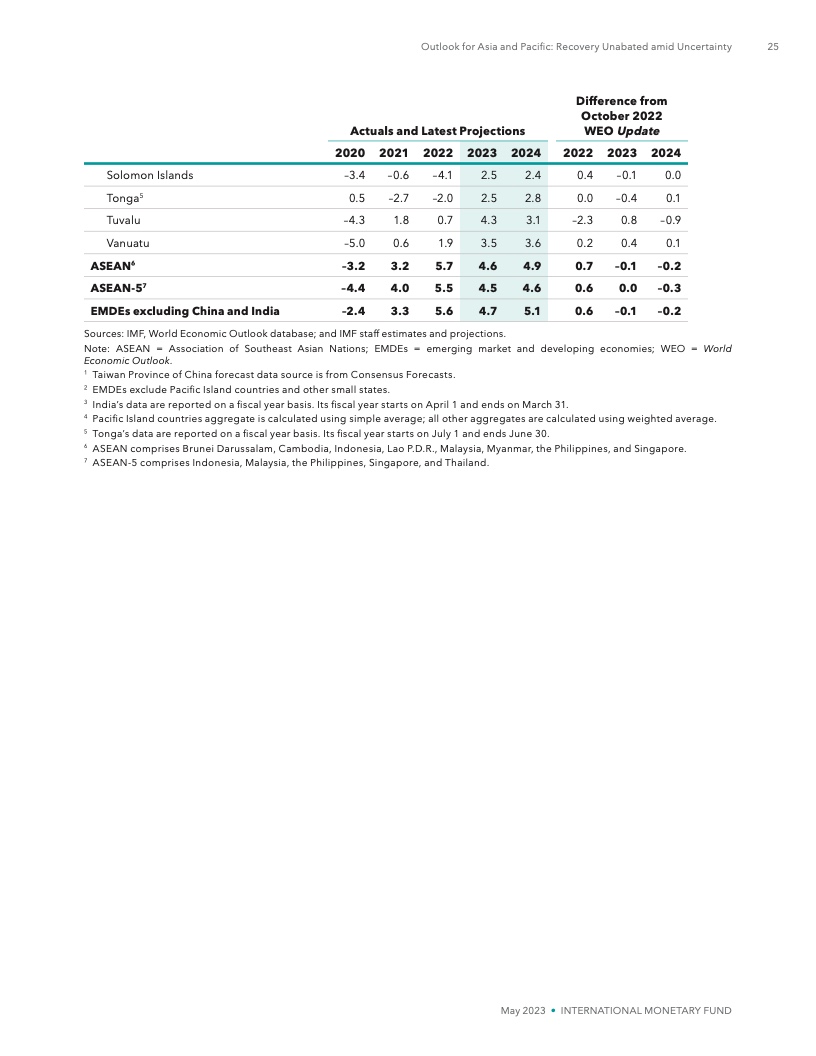

《報告》還預(yù)測,亞太不同經(jīng)濟(jì)體的表現(xiàn)將出現(xiàn)分化。具體來看:亞太地區(qū)發(fā)達(dá)經(jīng)濟(jì)體增長會放緩至1.6%,其中,澳大利亞、日本、韓國經(jīng)濟(jì)分別增長1.6%、1.3%和1.5%;新興市場和發(fā)展中經(jīng)濟(jì)體增速將從去年的4.4%提高至5.3%。

中國貨幣政策應(yīng)保持寬松,財政政策短期內(nèi)應(yīng)避免過早收緊

在談到亞太經(jīng)濟(jì)未來前景及風(fēng)險時,《報告》指出,亞太經(jīng)濟(jì)發(fā)展前景將受到以下三點內(nèi)外因素影響。第一,隨著歐元區(qū)和美國的商品需求回落,其對亞洲的進(jìn)口或?qū)⑾陆担M(jìn)而影響亞洲制造業(yè)出口的增長勢頭。第二,技術(shù)周期的低迷將進(jìn)一步拖累亞太地區(qū)的技術(shù)出口。第三,隨著房地產(chǎn)市場降溫,住宅和商業(yè)建筑投資需求減弱,緊縮貨幣政策的影響已經(jīng)開始顯現(xiàn)。

風(fēng)險方面,包括,通脹可能比預(yù)期的更加棘手,金融脆弱性加大,以及從中期來看,更大程度的地緣經(jīng)濟(jì)分裂風(fēng)險和中國經(jīng)濟(jì)增速放緩帶來的溢出效應(yīng),可能會讓亞洲增長潛力下降,此外,還包括外部需求下降帶來的壓力,以及新興市場和發(fā)展中經(jīng)濟(jì)體的債務(wù)風(fēng)險。

《報告》指出,亞太地區(qū)的政策制定者面臨幾方面挑戰(zhàn)——將通脹恢復(fù)到目標(biāo)水平、穩(wěn)定公共和私人債務(wù)、維護(hù)金融穩(wěn)定,以及提高長期增長潛力。

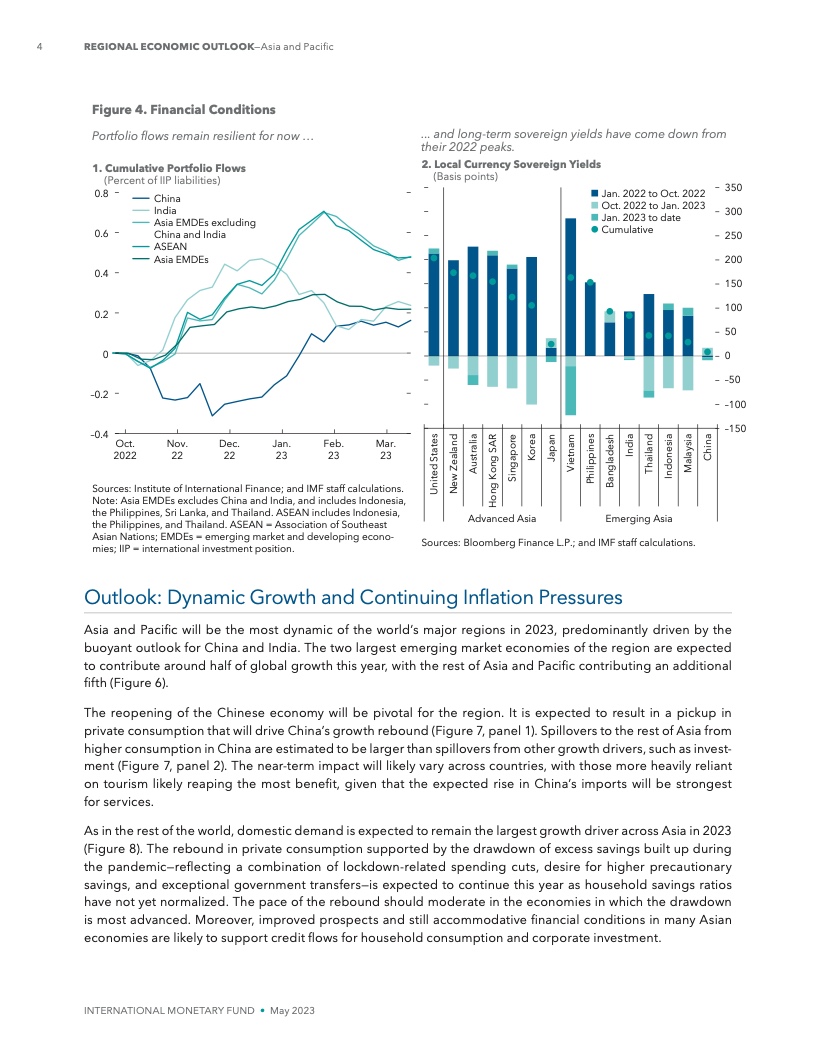

針對這些挑戰(zhàn),《報告》建議,貨幣政策方面,各國應(yīng)繼續(xù)保持從緊的貨幣政策立場,直到通脹持久回落至目標(biāo)范圍內(nèi)。但中國和日本例外,兩國的產(chǎn)出低于潛在水平,通脹預(yù)期仍然溫和。

“中國的貨幣政策應(yīng)保持寬松,并更多地使用利率工具。”IMF亞洲及太平洋部主任克里希納·斯里尼瓦桑說。

金融政策方面,監(jiān)管部門應(yīng)緊密監(jiān)測與企業(yè)和家庭部門債務(wù)增加有關(guān)的脆弱性,以及金融部門的市場風(fēng)險和企業(yè)信貸風(fēng)險敞口,這對于維護(hù)金融穩(wěn)定至關(guān)重要。除非金融市場的壓力增加,金融穩(wěn)定受到威脅,否則各國央行應(yīng)將貨幣政策目標(biāo)與金融穩(wěn)定目標(biāo)分開,使用旨在應(yīng)對金融穩(wěn)定風(fēng)險的現(xiàn)有工具,使其能夠繼續(xù)收緊政策以應(yīng)對通脹壓力。

財政政策方面,公共債務(wù)的增加和利息成本的上升需要各國短期內(nèi)繼續(xù)實施緊縮的財政政策。同時,用臨時和有針對性的弱勢群體援助取代無針對性的支持措施,這對保護(hù)財政空間至關(guān)重要。但中國財政政策短期內(nèi)仍應(yīng)保持中立,避免過早收緊。

結(jié)構(gòu)性政策方面,包括中國在內(nèi)的亞太地區(qū)各國應(yīng)將結(jié)構(gòu)改革作為優(yōu)先政策選項,鼓勵廣泛的創(chuàng)新和數(shù)字化,加快綠色轉(zhuǎn)型、加強(qiáng)合作應(yīng)對地緣經(jīng)濟(jì)碎片化趨勢和確保糧食安全的改革,這有助于提高可持續(xù)增長潛力。

克里希納·斯里尼瓦桑還表示,疫情之后經(jīng)濟(jì)重新開放,可以看到現(xiàn)在中國的增長確實有所反彈,但從中期角度來說,這種增長速度有可能會放緩,疫情之后重新開放的效應(yīng)會逐漸減少,需要采取更多的措施。